トップ>オピニオン>教養教育としてのアクティブ・ラーニング:「創業体験プログラム」の事例

一覧

一覧

潮 清孝【略歴】

教養教育としてのアクティブ・ラーニング:「創業体験プログラム」の事例

潮 清孝/中央大学商学部准教授

専門分野 管理会計、会計教育

はじめに

近年、座学形式の授業との対比で、アクティブ・ラーニング(active learning:AL)と呼ばれる手法が注目を集めている。そのような取り組みの一つとして、筆者のゼミでは、学祭などの模擬店を活用し、(模擬)会社設立、資金調達、事業活動、会計監査、配当・会社清算など、株式会社制度および経営・会計に関する一連のプロセスを体験する「創業体験プログラム」(飛田, 2014)を実施している。以下では、その取り組みを紹介するとともに、ALの意義について、筆者の私見を述べる。

「創業体験プログラム」の概要

具体的には、以下のような流れである(詳細については、潮(2016)を参照)。まず株式会社制度や企業経営、財務・管理会計にかかわる座学を行ったのち、定款作成・登記を経て模擬株式会社を設立する(9月頃)。この時点では、事前の出店手続きに必要な資金のみを学生自身が出資する。次に、各学生が学外協力者(後述)を個別に訪問し、プログラムの趣旨説明をすると同時に、出資(増資)説明会(10月頃)への参加を依頼する。増資説明会に参加してくれた協力者に対し、事業計画を提示・説明し、最終的に合意に至った条件(購入株式数など)で株式を発行し、集まった資金を元手に、学祭(白門祭)にて4日間、店舗運営を行う。この間、すべての取引について記帳・会計処理を行い、貸借対照表や損益計算書などを作成する。さらに、公認会計士による監査、株主総会を経て、配当および会社の清算を行う(12月頃)。

2015年度の学外協力者は、経営コンサルタント、グローバル企業のマネジメント職、教育関係者、他大学生など、様々な経歴を持つ方々であった。多くは筆者の知人などであるが、依頼内容については事前に伏せていた。当初は自主ゼミを開催しても数時間単位で遅刻する学生が多かったものの、各協力者を訪問する直前(8月中旬頃)には、焦ったような表情ながらも、教科書などを片手に熱心に議論している姿が見られるようになった。

「株式会社TAISAN」の事業計画と業績

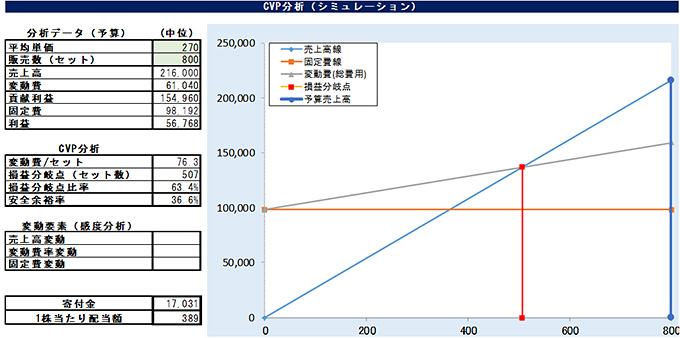

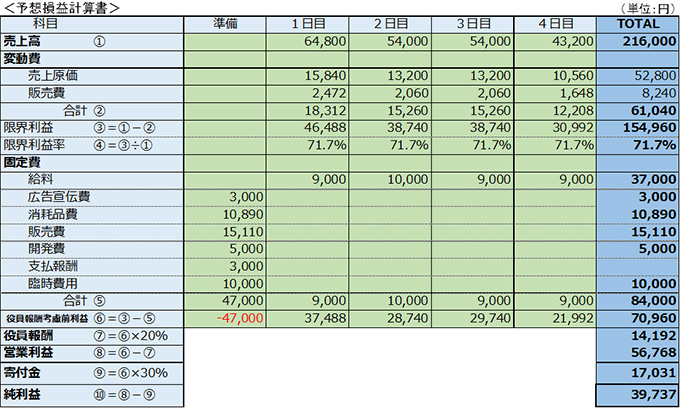

図表1および図表2は、餃子の製造(手作り)および販売を主たる事業とする株式会社TAISANが、“株主との約束”として事業計画書に記した損益分岐点分析(cost-volume-profit analysis: CVP分析)および予想損益計算書である。他店の状況などを調査したうえで、4日合計で800皿・216,000円の売上高および39,737円の純利益を見込んだ。「給与」37,000円(固定給)および「役員報酬」14,192円(業績連動)は、構成メンバー11名(全員が取締役)の取り分合計である。「寄付金」は、実在企業における法人税に相当するものとして、当プログラム運営ルールとして独自に設定したものである。

図表1 事業計画におけるCVP分析

図表2 事業計画における予想損益計算書

事前の個別説明や増資説明会では、学外協力者(株主候補者)の方々から様々な意見を頂いた。「利益を出すなら、手作りではなく、冷凍餃子の方が効率的ではないか。」「折角やるなら、学祭が盛り上がるような変わったものほうがいいのではないか。」「自分たちの勉強なのに、給与をもらうのか。」「こんなに配当をもらえるのか?」(事業計画では、1株・1,000円の出資に対し、389円の配当を見込んでいた。)すべてを満遍なく聞き入れては、経営は行えない。自分たちの考えをもとに取捨選択する“判断”が要求される。最終的に出資にまで至ったのは、当初見込みの半数程度であり、自分たちが会社設立時に出資した22,000円を含め、84,000円を元手として、事業を行った。

白門祭当日の様子

その後も、判断の連続である。普段料理をしない自分たちが、いざ餃子の試作をしても、初歩的なミスで失敗を重ねる。せめて最低限の技量がつくまでは、会社負担(開発費)ではなく、個人として材料を購入し、練習すべきでないか。

直前に洪水被害のあった茨城県産白菜を利用することを前提に、社会貢献活動の一環でもあることを事業計画で強調した。しかし白門祭直前になり、近辺のスーパーでは手に入らず、現地から直接仕入れるためには膨大な送料がかかることが判明する。事業計画で示した利益目標と茨城県産白菜の使用と、どちらを優先すべきか。

いざ白門祭が始まると、知名度不足からか、全く売れない状況に直面する。学内を一日中歩き回って来場者に声をかけ続ける者(しかし売れない)、自分で餃子を買う者、それではあまりにも無意味と、他店の知人とじゃんけんをして、自分が勝ったら餃子を買ってもらうよう交渉する者(負ければその逆)。“株主との約束”として事業計画で示した目標利益は、身銭を切ってでも達成すべきなのか。白門祭期間中には、夜を徹して議論する場面もあった。

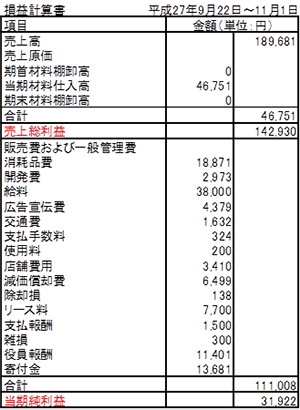

最終的には、試作を重ねた餃子の味が評判を呼んだのか、後半二日間(土日)の売上が目標を上回り、売上・利益ともに、4日間合計で事業計画を少し下回る程度で着地した(写真)(図表3)。

ALの意義

本プログラムをはじめ、学外の実務家などと連携して行うALにおいては、時には文書・表計算ソフトの使い方やメールの書き方、名刺の受け取り方などから教える場合もある。学生がそれらを一通り習得し、“大人になった気分”で満足してしまうと危険である。企業などに勤めた時に(すぐに)役立つ知識や能力は、実務経験を通じて体得するのが一番の早道であり、ALがその“劣化版”に成り下がっては価値がない。

本プログラムが重視しているのは、経営の全体性を“体験”することである。事業の中心となる商品・サービスを自分たちで決定し、株主(候補者)と対話しながら事業計画を策定し、出資を受ける。白門祭出店後は自ら財務諸表を作成し、その信頼性について公認会計士と議論し、株主総会で承認を受ける。

今回、“株主との約束”を達成すべく、あらゆる努力をした結果、最終的には出資金額1,000円に対して380円の配当を出すことができた。半面、自分たちは普段のアルバイトよりも安い給与・報酬で働き詰め、知人や後輩といった個人的な繋がりの中で、無理をして餃子を買ってくれた消費者・取引先がいた。そのような結果についてどう評価すべきか。株主の方々はどういう思いで出資してくれたのか。自分たちはその思いにこたえることができたのか。誰のため、何のために会社は存在するのか。企業経営に関わる一連のプロセスを凝縮した本プログラムにおいて、自らの判断を積み重ねてきたからこそ、経営に関する本質的な諸問題について、より身近に、かつ現実感をもって議論し、考えることができる。

例えば知人とレストランで食事をする。芸術分野に長けた人は、店内の装飾や流れている音楽に興味を持つかもしれない。歴史や文化に関心がある人なら、店名の由来や食材の地域性に着目するかもしれない。同様に、本プログラムを経験した学生であれば、店舗の立地や運営形態、価格・商品・サービスの適正性、従業員・経営者のあるべき姿、働くことの意義などについて、自然と話題にできるような人間になってほしい。

企業で働く多くの従業員にとっては、自社の株主はあまりにも遠い存在であり、経営の本質について考える機会は、むしろ少ないかも知れない。大学が目指すべきは、物事の本質について学生自らが考える機会と材料を提供する教養教育であり、ALはその一つの手段として有効であると筆者は考える。

<参考文献>

- 飛田努 (2014)「模擬店出店を通じた会計教育の事例:福岡大学商学部における創業体験プログラムの取り組み」『会計教育研究』2、32-40頁。

- 潮清孝 (2016)「『創業体験プログラム』における会計教育の論点探求:エスノグラフィ」『会計教育研究』4(近刊)

- 潮 清孝(うしお・すみたか)/中央大学商学部准教授

専門分野 管理会計、会計教育 - 大阪府出身。1979年生まれ。京都大学経済学部卒、Manukau Institute of Technology (NZ), MIT Diploma in Communication Studies修了、ソニー株式会社経理部勤務、京都大学大学院経済学研究科修士・博士後期課程修了、中京大学経営学部講師・准教授等を経て現職。博士(経済学)(京都大学)。