一覧

一覧

長谷川 聰哲【略歴】

軽減税率論議の誤解

長谷川 聰哲/中央大学経済学部教授

専門分野 国際経済政策、マクロ動学型産業連関分析

忘れられた貧困対策としての制度設計

総務省調査によると、わが国の家計(二人以上の世帯のうち勤労者世帯)の実質可処分所得は、1997年のピーク平均月額に比べて、2014年には7万円も低い41万円を割る過去30年の間を通じて比較して最低額にまで下落している。この実質可処分所得とは、実収入から直接税、社会保険料などの非消費支出を差し引いた額で、さらに物価変動分を割り引いて求められたものである。この実質可処分所得のうち消費に回る割合(平均消費性向)が今や75%にまで高くなっている。[1]

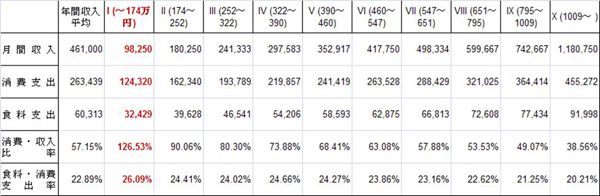

このような勤労世帯の可処分所得の平均月収は40.5万円に対して、消費支出に向けられる部分が31万円で、そのうち食料支出は7.4万円というのが今日の平均的勤労世帯の1カ月当たりの家計の実態である。[2]こうした生活水準に対して、社会の豊かさを享受できない弱者とされる相対的貧困層が、厚労省やOECDの公表値で日本の人口の16.1%にあたる数の人々が一方で存在する。年間収入を十分位に分割してランク付けた最下位の所得層の家計収入は、2014年についての最新の統計は今月発表されることになっているが、現時点では利用可能ではない。利用可能な最新のデータ(2009年)でみる限り、最下位の所得分位に属する平均174万円以下の世帯では、その収入に対して消費支出が毎月あたり1.26倍という恒常的な赤字家計の姿が明らかになっている。こうした貧困線以下で生活する人々に対して、わが国は社会保障としてどれほど有効な制度や措置を整備してきたのだろうか。包摂的で持続可能な貧困対策としての制度構築こそ、政治に求められるべき姿なのではないだろうか。

表1 年間収入十分位別世帯当たり1か月支出 (平成21年) (単位:万円)

出所:総務省E Stat, 「平成21年全国消費実態調査」の統計より作成。

制度上の差はあるものの、米国における貧困対策の内容は、基本的な食料支出を保証する内容になっている。日本とほぼ同じく約16%とされる貧困線以下で生活する4人家族の年収は、2014年において286万円である。この貧困線以下と定義される所得層には、一月一人あたりで、125ドル(現在の為替レート1ドル=120円で換算)、すなわち日本円では1万5千円がEBT(電子給付移転)により自動的にデビットカードに支給される。すべての州でこのEBTが2014年6月以降に導入済みで、このカードにより食料品の買い物ができることになっている。4人家族で毎月6万円が、16%の国民に食糧購入のために給付されているのである。

一人当たり4千円を人口に乗じた金額分を給付すれば5000億円ほどの予算措置が必要となるという財源ありきの単年度主義に終始する現在の軽減税率を巡る論議では、本来の社会的な弱者層救済にはならないという点が、筆者の基本的な考え方である。場当たり的な給付金額の積み上げをこの先に直面する消費税率の更なる引き上げ時に、再燃させていくことが好ましい消費税の制度といえるのであろうか。

軽減税を賄うという財源論議の根源

総務省の家計調査から、ここでの議論に適切な消費支出を基礎的消費支出と選択的消費支出とに区分した家計消費の費目別統計が入手できる。[3]この基礎的消費支出こそ、市民の最低限の生活を維持する水準と位置付けるべきものである。基礎的消費費目の中でも、食品がその内でも基本となるものとして、消費税の10%への引上げに際して8%に据え置くかどうかが与党の税制調査会における論点になってきた。

単年度の国家予算内で、このような基礎的消費支出を弱者に対して保障するという論点は、まったくと言ってよいほど議論の場から消え去っている。標準的付加価値税を20%にまで課す欧州では、社会保障を賄うだけの財源を確保するため、選択的消費支出を行う人々に負担を求める代わりに、基礎的消費支出に対して所得水準に差別することなく均一の軽減税率を適用するという制度設計になっている。軽減税率は、高所得者にも恩恵が及んでしまうから大きな問題だと標榜する人々の論点は全体を見ていない議論であるといえよう。なぜなら、選択的消費支出を行う所得層こそ、必要な財源を賄う主体であるからである。10分位や5分位の所得層で比較して、高所得層と低所得層の行う基礎的消費支出はそれほど大きなものではない。これに比して、選択的消費支出をすら困難な人に比べて、高所得層の選択的消費支出による消費税納入にこそ視点が向けられるべきなのである。

社会保障には、どれだけ歳費が必要となるのか。基礎的消費支出が個人の努力で賄えない弱者、貧困層の数と基礎的消費支出額を下回る平均的収入不足額を掛け合わせたものが、概算としての社会的弱者、貧困層救済に必要な予算額と言えるだろう。今後の中期的な財政基盤を講じるうえで、標準的消費税率の引上げは不可避の選択と言えよう。消費税1%を引き上げると、消費税による税収額は1.28兆円増加する。(CHERP長谷川推計)必要な財源は、標準税消費税の引き上げにより確保することに臆しては、社会的制度基盤が揺らいでしまう。

技術的な軽減税導入に際しての問題では、インボイス(税額票)方式と簡易申告方式が問われてきた。長期的な視点からは、透明性が期待されるインボイス方式の導入に移行させていく上で、制度上のインフラを整備していく過程で、社会的な混乱を少なくする過渡的な措置として、当面は大規模事業者から適用し、一定の売り上げ以下の事業者には簡易方式で進めるという折衷案を執ることが筆者は望ましいと考えてきた。

軽減税率の論議で起こってきた混乱は、どこに起因しているのだろうか。筆者は、このような弱者救済措置を実現するため、標準的消費税率を引き上げなければならなかったにかかわらず、与野党の政治家の選挙目当てに国民に負担を迫るような改革を提言してこなかった無責任、その上で、長期的に安定した社会保障を賄う財源を実現させてこなかった政治の怠慢にこそ問題があったと考えている。その怠慢の結果を弱者に押しつけ、犠牲にしてしまっている点こそ批判されるべきなのである。社会保障と税の一体改革が国民に問われ、法案が国会を通過した意味とは、国民の負担はその見返りとしての社会保障が約束されることを期待してのものだったのではないだろうか。

脚注

- ^ 総務省統計局『家計調査報告 家計収支編:平成26年(2014年)平均速報結果の概況』平成27 年2月17日。

- ^ 総務省統計局が全国消費実態調査は、1999年に公表されている。2014年について新たに公表することになっている、一部利用可能になっている。ここで利用したのは、総務省の家計消費調査、<家計収支編>平成27年(2015年)10月分速報(平成27年11月27日公表)「1世帯当たり1か月間の収入と支出」である。所得層十分位別の家計収支比較は、残念ながら、2009年時点のものである。

- ^ 基礎的支出、消費支出の変化に対して、その変化率(1.00)以上の費目を選択的支出という。基礎的支出には、食品、家賃、光熱費、保健医療サービスなど、選択的支出には、教育費、教養娯楽用耐久財(パーソナルコンピュータなど)、月謝類などが含まれる。

- 長谷川 聰哲(はせがわ・としあき)/中央大学経済学部教授

専門分野 国際経済政策、マクロ動学型産業連関分析 - 1948年北海道に生まれ。慶応義塾大学大学院博士課程(国際経済学専攻)修了。

拓殖大学助教授、ハーバード大学経済学部・同国際問題研究所、ブランダイス大学客員研究員、中華人民共和国陝西財經學院、北京大學、清華大学客員教授を経る。この間、財務省(大蔵省)税関研修所、国際基督教大学、横浜国立大学兼任講師などを歴任。現在:中央大学経済学部教授 - 【所属学会】

日本国際経済学会、

American Committee on Asian Economic Studies(米国アジア経済研究学会)

環太平洋産業連関分析学会(PAPAIOS)INFORUM(メリーランド大学産業連関予測学会)

国際産業連関分析学会(International Input-Output Association)など - 【近年の主な研究業績】

『C.アーモン 経済モデルの技法』(共訳著)日本評論社、2002年4月。

『APECの市場統合』(編著)、中央大学出版部、2011年。

「アジアの産業構造と相互依存」(共著)、産業連関、Vol.20,No.1、2012年。

『3・11複合災害と日本の課題』(共著)、中央大学出版部、2014年。