税務データを用いた高額所得者の所得分布の分析

國枝 繁樹(くにえだ しげき)/中央大学法学部教授

専門分野 財政学、マクロ経済学

所得格差拡大への関心の高まり

各国において所得格差の拡大が注目されているが、その契機としては、トマ・ピケティ教授のベストセラー『21世紀の資本』で、1980年代半ば以降の先進国におけるスーパーリッチ層への所得集中が指摘されたことがあろう。この指摘は、各国の税務データに基づく所得分布の分析に基づくものである。過去の所得分布の分析には、サーベイデータと呼ばれるタイプの家計調査が用いられることが多かったが、ほとんどの場合、スーパーリッチ層のサンプルは含まれていなかった。他方、税務データには、スーパーリッチ層を含む納税者のデータが含まれているが、税務データは特別な取扱いの必要な個人情報であり、多くの国において、プライバシー保護の観点から、その利用に厳しい制約が課されてきた。しかし、近年では、税務データの学術利用を認める国が増えてきている。故アトキンソン教授、ピケティ教授およびサエズ教授といった研究者は、こうした税務データを利用した分析を積極的に行ってきたが、その成果の一つが、『21世紀の資本』であった。これに対し、我が国においては、永らく税務データの利用が認められておらず、精度の高い所得分布の研究が難しい状況にあった。

我が国における税務データの学術利用の開始

しかし、2021年6月に国税庁は、申告所得税と法人税の税務データを、税務大学校との共同研究の形で、研究者に提供することを決定し、共同研究者の公募を行った。幸い、筆者(國枝)たちの研究グループが、申告所得税の共同研究のパートナーとして選ばれ、2022年4月より共同研究を開始した。この共同研究においては、研究者は、税務大学校の客員教授に委嘱され、国家公務員法等の守秘義務が課される。また、国税庁が提供する税務データは、匿名化の処理が施され、税務大学校内の一室でのみ利用可能とされるなど、納税者のプライバシーに最大限配慮した形になっている。

今回、提供される税務データは、2014年から2020年までの7年間の申告所得税のパネルデータであり、年間約2400万件というビッグデータである。源泉徴収で全ての納税手続が済む納税者のデータは含まれないものの、合計所得2000万円超の納税者については、確定申告を行う義務があるため、全員のデータが含まれている。他方、利子・配当所得等のうち、源泉分離課税の対象分は含まれていないという制約はある。これまで税務データの学術利用はなされてこなかったため、我々の研究グループは、まず学術利用に適するように、国税庁の協力も得て、時間をかけて、データ整備を行った。

我が国の高額所得者の所得分布とパレート係数

高額所得者の所得分布は、パレート分布に従うことが良く知られている。パレート分布関数のパラメーターの一つを、パレート係数と呼ぶが、パレート係数が低い値を取る場合、高額所得者内で、その中でも所得の特に高いスーパーリッチ層に所得が集中していることを意味している。例えば、サエズ教授らのリーマンショック前の2007年の米国の分析では、資本所得と労働所得を合計した合計所得のパレート係数については約1.4と推計されているが、資本所得と労働所得のパレート係数はそれぞれ約1.38および約1.6であり、資本所得の方がスーパーリッチ層への所得集中が激しいことが指摘されている。

我が国の高額所得者の所得分布のパレート係数の推計は、国税庁が過去より公表している国税庁統計年報のような集計データでも一応、可能だったが、集計データに基づく推計は、必ずしも精度は高くなかった。また、過去には、我が国において公表されていたいわゆる高額所得者番付・高額納税者番付のデータを用いた推計も行われ、筆者自身の2003年の高額納税者番付を用いた推計では、約2.1のパレート係数が推計されていたが、個人情報保護法の導入等もあって、高額納税者番付は2005年に廃止された。我が国においても、近年、所得格差の拡大が論じられていたが、税務データの学術利用が認められなかったことから、スーパーリッチ層のサンプルを含んだ精度の高い所得分布の分析が困難になっていた。

税務データに基づくパレート係数の推計

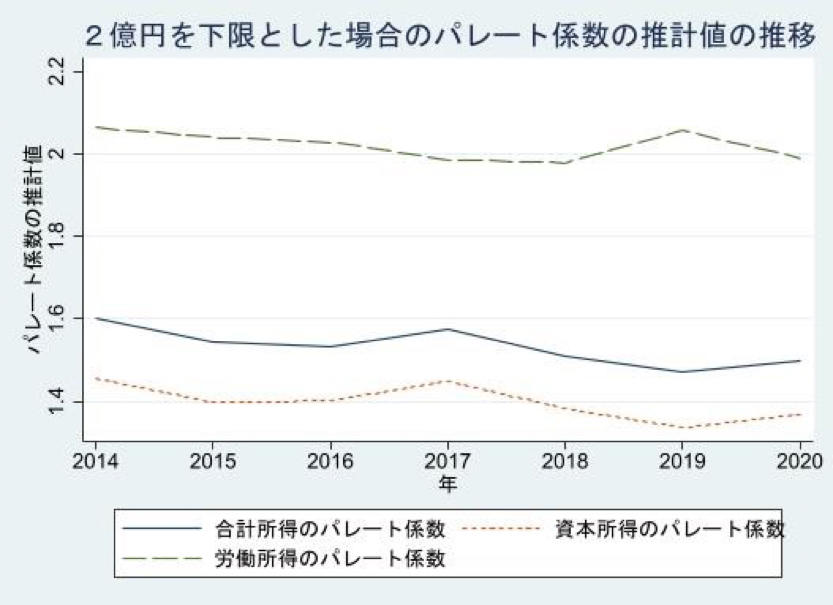

今回、国税庁の提供する申告所得税のデータには、合計所得2000万円超の者のデータが含まれていることから、現在、筆者達は、合計所得2000万円超の納税者を高額所得者と位置づけ、所得分布の分析を行っている。その結果の一部は、税務大学校の米田泰隆氏(現在、東京都立大学特任准教授)と共著の税務大学校ディスカッションペーパーにまとめられている。その一部が、2億円を下限とした場合の資本所得、労働所得および合計所得の2014~2020年のパレート係数の推計値の推移を示した下図である。合計所得と資本所得のパレート係数は、1.5程度および1.35程度を中心に推移しているが、2014~2020年の間に低下の傾向が見られる。他方、労働所得のパレート係数は、2程度を中心に推移しており、はっきりしたトレンドは見られないように思われる。

(出所 國枝・米田(2023))

利用したデータが異なることから単純な比較は難しいが、過去の我が国におけるパレート係数の推計値(例えば、筆者推計の2003年の2.1)と比較すると、今回推計された合計所得のパレート係数の推計値は、大幅に低い値となっている。このことは、我が国において、スーパーリッチ層への所得集中が進んできたことを示している。合計所得のパレート係数は、資本所得のパレート係数に近いものとなっており、所得集中の背景には、米国と同様に、資本所得のスーパーリッチ層への所得集中があると考えられる。過去の研究では、労働所得のみに着目して、我が国における格差がそれほど拡大していないと主張するものもあるが、今回の分析結果は、金融所得を含まないデータに基づく所得格差の分析が、ミスリーディングになりうることを示している。

所得税制との関連では、政府税制調査会において、金融所得等の分離課税が適用される所得が、高額所得者の所得において高い割合を占めていることにより、高額所得者の所得税負担率が低下する「一億円の壁」が指摘されている。スーパーリッチ層への金融所得の集中による格差拡大を是正するためには、金融所得課税が重要になってくる。

今後の研究

以上のように、国税庁が初めて提供した申告所得税データを用いた研究により、我が国におけるスーパーリッチ層への所得集中が進んでいることが明らかになった。我々の研究グループでは、他に税率の変化に課税所得がどのように反応するかを見る課税所得の弾力性や所得税制による再分配効果等のトピックについても研究を行っている。高額所得者の所得分布に係るパレート係数や課税所得の弾力性がわかれば、理論的に、我が国における最適な所得税の税率構造を導出できる。今後の研究を通じて、我が国における最適な所得税制のあり方を明らかにしてまいりたい。

(参考文献)

- Saez, E., and S. Stantcheva (2018) "A Simple Theory of Optimal Capital Taxation." Journal of Public Economics, Vol. 162, pp. 120-142

- 國枝繁樹(2012) 「新しい最適所得税理論と日本の所得税制」日本経済研究 第67 号、pp.21-38

- 國枝繁樹・米田泰隆(2023)「日本の所得税制に関する税務データに基づく分析の意義」、税務大学校ディスカッション・ペーパー・シリーズ 230100-01ST (https://www.nta.go.jp/about/organization/ntc/kyodokenkyu/kohyo/pdf/230100-01ST.pdf)

國枝 繁樹(くにえだ しげき)/中央大学法学部教授

専門分野 財政学、マクロ経済学埼玉県出身。1962年生まれ。1984年東京大学経済学部卒業。1984年大蔵省(現財務省)入省。1989年ハーバード大学経済学博士。大阪大学助教授、一橋大学准教授を経て、2018年より現職。

税制、社会保障、財政政策等を幅広く研究している。

主要著書は、「生活保護の経済分析」(共著、日経・経済文化図書賞受賞。2008年、東京大学出版会。)等。

- 記事を共有する