銀行と中小企業の取引において地理的近接性はいぜん重要か?

小野 有人(おの ありと)/中央大学商学部教授

専門分野 銀行論・企業金融

地理的近接性はもはや重要ではない?

地理的近接性(geographical proximity)が様々な企業活動にとって重要なことは、Marshall (1890)の集積に関する議論をはじめとして、広く知られています。地理的近接性は、銀行と企業との取引、とくに中小企業との融資取引においても、貸し手と借り手との間の情報の非対称性を軽減するうえで重要と考えられてきました。銀行が、財務の透明性が低い中小企業を審査・モニタリングするには、現場に足を運んで経営者の資質や従業員の勤労意欲などの非財務情報(銀行論では「ソフト情報」と呼ばれています)を継続的に収集する必要があるためです。

他方で、情報通信技術の発展に伴い、銀行が対面以外の手段で情報を収集することが可能になったことを背景に、地理的近接性はもはや重要ではないとの見方も増えています。たとえば、米国銀行の中小企業取引について分析したPetersen and Rajan (2002)は、分析期間の1973年から1993年にかけて、銀行と取引先企業の主たるコンタクト手段が対面以外のもの(当時は電話や郵便)にシフトし、物理的な距離が緩やかに増大したと報告しています。最近話題になっているAIが貸出の審査やモニタリングに活用されるようになれば、対面での情報収集の意義がさらに薄れ、貸し手と借り手が物理的な距離にますます縛られずに取引することも考えられます。こうした動きは、既にクラウドファンディングなどでみられます。

地理的近接性は、現在でも、銀行と中小企業の融資取引にとって重要なのでしょうか?意外に思われるかもしれませんが、2000年代以降の海外のデータを用いたいくつかの研究は、銀行と企業の距離がいぜんとして重要であることを指摘しています(Nguyen 2019, Herpfer et al. 2023)。以下では、筆者と齊藤有希子氏(早稲田大学)、坂井功治氏(京都産業大学)、植杉威一郎氏(一橋大学)が、2000年から2010年までの日本のデータを用いて分析した結果(Ono et al. 2023)を紹介します。

銀行店舗閉鎖による取引距離の変化とメインバンク関係

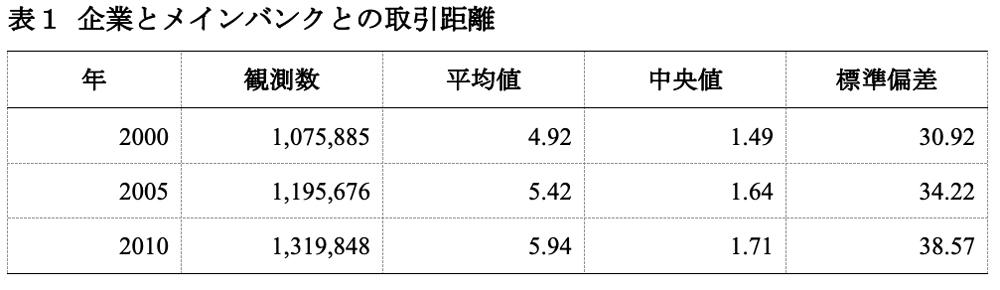

表1は、企業とそのメインバンクの取引店舗との距離(取引距離)の推移をみたものです。取引距離の平均値は、2000年は4.9kmでしたが、2005年には5.4km、2010年には5.9kmと緩やかに増加しています。この傾向は、中央値でみても変わりません。この結果は、先述のPetersen and Rajan (2002)と似ており、地理的近接性の意義が低下したことを示唆しています。

しかし、取引距離が取引関係に及ぼす因果効果(causal effect)を明らかにするには、取引距離の時系列的な変化をみるだけではなく、何らかの外生的な理由で銀行と企業の取引距離が変化したときに、その取引関係が維持されたのか解消されたのかを調べる必要があります。そこで我々は、銀行店舗の統廃合による取引距離の変化に着目しました。この時期に日本の銀行は、不良債権問題や銀行合併などを背景に、多くの店舗の統廃合を行いました。統廃合の対象となった銀行店舗と取引していた企業は、同じ銀行とメインバンク関係を維持するには、統廃合された店舗の事業を引き継いだ後継店舗と取引する必要があります。我々は、この取引店舗の変更に伴う取引距離の変化が、メインバンク関係の継続・解消に及ぼす影響を分析しました。

分析結果は、取引距離がメインバンク関係を維持するうえで重要であることを示唆するものでした。すなわち、取引店舗の変更に伴い既存のメインバンクとの取引距離が限界的に1単位(5.6km)増加すると、メインバンク関係が解消される確率は2000年代前半には9.2%ポイント、2000年代後半には6.6%ポイント高まりました。同時期にメインバンクを変更した企業の割合は14.2%(2000年代前半)、8.9%(2000年代後半)だったので、取引距離の変化は無視しえないインパクトがあったと評価できます。

新たなメインバンクとの距離

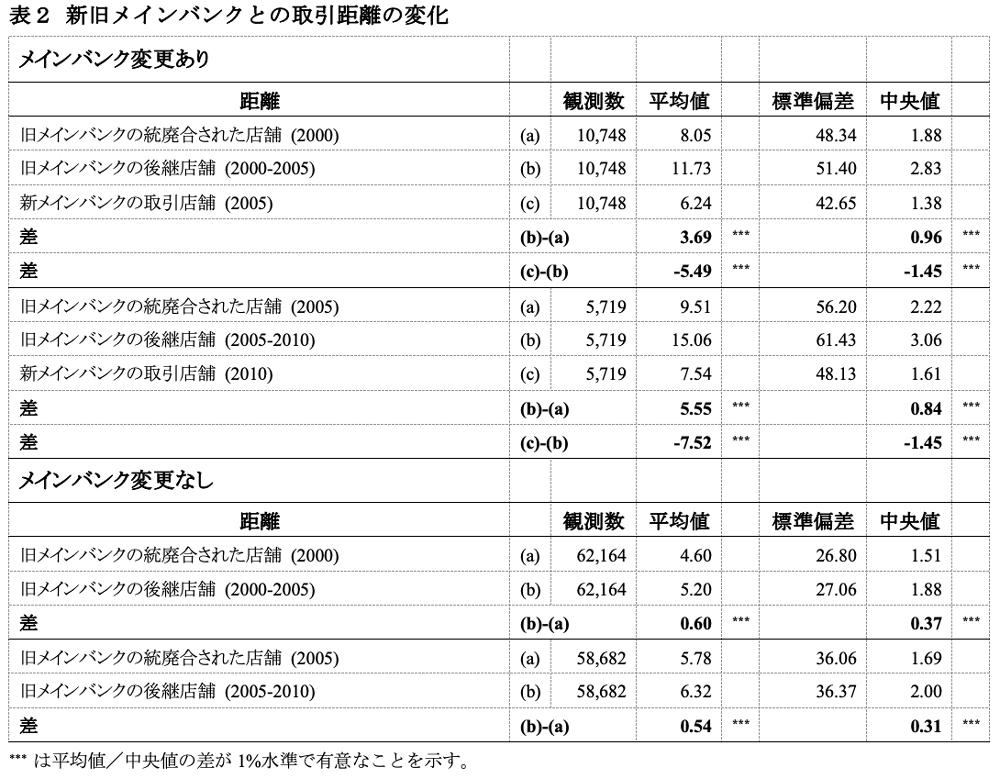

また、企業と銀行の距離は、新たなメインバンク関係を形成するうえで重要なことも明らかになりました。表2は、メインバンクを変更した企業について、新旧メインバンクとの取引距離を、2000年代前半と後半に分けてみたものです。

2000年代前半の時期についてみると、旧メインバンクの統廃合された店舗との距離(平均値、以下同じ)は8.1kmでしたが、統廃合後の後継店舗との距離は11.7kmに増加しています。一方、メインバンク変更後の新メインバンクとの距離は6.2kmです。メインバンクを変更した企業は、店舗統廃合により取引距離が長くなったため、より近くの銀行にメインバンクを変更したことが示唆されます。

比較のため、2000年代前半にメインバンクを変更しなかった企業についてみると、旧メインバンクとの統廃合された店舗との距離は4.6km、統廃合後の後継店舗との距離は5.2kmです。これは、店舗統廃合があっても後継店舗との距離が大きく変わらない場合には、メインバンク関係が維持されやすいことを示しています。

上記の結果は、平均値ではなく中央値でみても、また2000年代後半の時期をみても同じです。また、メインバンクの変更は、旧メインバンクとの取引をすべてやめるケースと、メインバンクは変わるが取引は一部残るケースに分けられます。表は割愛しますが、メインバンクとの取引をすべてやめた企業では、メインバンクとの取引が一部残った企業よりも、店舗統廃合による取引距離の増加が大きかったことも分かりました。

コロナ禍、Fintech/Bigtechの台頭による新たな問い

我々の分析は、日本の銀行の店舗統廃合が多く行われた2000年から2010年までの時期を対象としたものです。情報通信技術がさらに発展したより最近の時期について分析することは、今後の重要な課題です。

コロナ禍では、対面での面談・商談が大きく制約され、Zoomなどのオンラインのコミュニケーションツールが急速に普及しました。もし銀行が、オンラインで企業のソフト情報を正確に収集・分析できるようになれば、銀行の生産性は大きく改善し、また企業の資金調達の途も広がることが期待されます。

他方で、オンラインでの情報収集には限界がある可能性も考えられます。筆者も関与したコロナ禍での企業行動に関するサーベイ調査(植杉他 2021)では、回答企業がコロナ禍以前に対面で行っていた商談・相談のうち電話やオンライン会議等に代替されたものの割合を、主要な販売先、仕入先、金融機関別に尋ねました。金融機関のオンライン会議等への代替割合は平均値で8.5%と、販売先(38.9%)、仕入先(18.3%)を大きく下回っていました。

コロナ禍という非常時でもオンラインへの代替がなかなか進まなかったのは、日本の銀行の後進性によるものなのか、それとも精度の高いソフト情報を収集するにはやはり対面取引が必要だからなのか。また、新たな技術の利活用に長けたFintech/Bigtech 企業は、地理的近接性に縛られずに、既存の銀行に代わる新たなプレーヤーとして今後存在感を高めていくのか。今後、さらに研究が進められることが期待されます。

参考文献

- Herpfer, C., Mjøs, A., Schmidt, C. (2023). "The causal impact of distance on bank lending." Management Science, 69, 723-740.

- Marshall, A. (1890). Principles of Economics: An Introductory Volume. London: Macmillan and Co.

- Nguyen, H. Q. (2019). "Are credit markets still local? Evidence from bank branch closings." American Economic Journal: Applied Economics 11, 1-32.

- Ono, A., Saito, Y., Sakai, K., Uesugi, I. (2023). "Does Geographical Proximity Matter in Small Business Lending? Evidence from Changes in Main Bank Relationships." Asia-Pacific Journal of Financial Studies, forthcoming.

- Petersen, M. A., Rajan, R. G. (2002). "Does distance still matter? The information revolution in small business lending." Journal of Finance 57, 2533-2570.

- 植杉威一郎・小野有人・本田朋史・荒木祥太・内田浩史・小野塚祐紀・川口大司 ・鶴田大輔・深沼光・細野薫・宮川大介・安田行宏・家森信善、「新型コロナウイルス感染症下における企業実態調査の概要」、RIETI Discussion Paper Series 21-J-029、2021年6月.

小野 有人(おの ありと)/中央大学商学部教授

専門分野 銀行論・企業金融埼玉県出身。1968年生まれ。1991年東京大学経済学部卒業。2001年ブラウン大学経済学博士課程修了(Ph.D.)。みずほ総合研究所(現:みずほリサーチ&テクノロジーズ)、日本銀行金融研究所等を経て、2015年4月より現職。

最近の主要著書に、R&D Management Practices and Innovation: Evidence from a Firm Survey. (with S. Haneda), Springer Briefs in Economics, Tokyo: Springer, 2022、主要論文に “Disentangling the effect of home ownership on household stockholdings: Evidence from Japanese micro data.” (with T. Iwaisako, A. Saito, and H. Tokuda) Real Estate Economics, 50(1), 268–295, 2022;“Lending Pro-Cyclicality and Macro-Prudential Policy: Evidence from Japanese LTV Ratios.” (with H. Uchida, G. Udell, and I. Uesugi) Journal of Financial Stability, 53, 100819, 2021などがある。

- 記事を共有する