企業活動のグローバル化がもたらす利益調整研究の新展開

山田 哲弘(やまだ あきひろ)/中央大学商学部准教授

専門分野 会計学、経営分析論

会計制度の役割

経済活動において、「資金」と「ビジネス」を結びつけることは重要です。それによって、革新的なビジネスが生まれ、仕事や富が創出されます。しかし、資金とビジネスを結びつけることは容易ではありません。その理由の一つが、実際にビジネスをおこなう経営者と資金提供者の間の情報の量や質に偏りがあることです(情報の非対称性)。一般的には、経営者の方がビジネスに関する多くの情報を持っているため、資金提供者は優れた経営者とそうではない経営者を区別することができないのです。

会計情報は、企業の財政状態や経営成績をまとめることで、経営者と資金提供者、あるいは複数の資金提供者の間に生じる情報の非対称性を緩和する役割を担っています。会計情報として企業のお金の流れをまとめることで、資金提供者は企業の状態を把握しやすくなり、その結果として、経営者や企業との間の様々な契約の締結や、新たな資金提供の意思決定を行いやすくなるのです。もっとも、情報開示の問題は、資金とビジネスを結びつける「市場」が十分に機能していれば、市場参加者(特に企業側)の自発的な競争によって解決されうる問題です。しかし、企業独自の情報開示には膨大なコストが生じることがあるため、多くの場合で市場の働きを助ける情報開示制度が必要とされます。会計制度はその情報開示制度のひとつとして機能しています。

会計情報を読み解くための利益調整研究

しかし、会計情報が資金提供者の意思決定に影響を与えるとすれば、経営者には会計情報を操作しようというインセンティブが生じます。例えば「利益」に経営者の報酬がリンクされている場合、経営者は報酬を最大化するように利益を操作しようとするかもしれません。また、株式市場での評価を気にする経営者は、株式市場を失望させないように利益を操作しようとするかもしれません。このように、経営者が何らかの目的を達成するために利益を操作することを「利益調整(earnings management)」と呼びます。

では、経営者はどのように利益調整を行うのでしょうか?これまでの研究によれば、利益調整の主な方法には「実体的利益調整(real activities manipulation)」と「会計的利益調整(accrual-based manipulation)」と呼ばれる方法があることがわかっています。実体的利益調整とは、企業の実際の合理的活動を変更して利益を操作する方法です。具体的には、売上操作、過剰な製造活動、裁量的支出の削減などがあると考えられています。例えば、一定の利益を確保するために研究開発費を削るといった行動が該当します。実体的利益調整は企業の活動水準を合理的な水準から乖離させるため、長期的には企業価値を低下させる可能性があります。一方、会計的利益調整とは、会計処理の変更など会計帳簿上の操作によって利益を操作する方法です。会計基準ではいくつかの会計処理を認めている場合があり、その範囲内で会計処理を変更すると計算される利益の額も変化します。会計基準から逸脱した会計的利益調整は不正会計や粉飾決算と呼ばれ、ときとして社会を揺るがすような大事件にもつながります。

ここで利益調整の興味深い点は、単に利益調整が不正会計と関係しているだけではなく、経営者のインセンティブや実際の企業活動とも関係している点です。言い換えれば、利益調整について研究することで、会計情報から「経営者・企業が今何を考えているのか?」、「表面的には見えない企業の問題やコストはどこにあるのか?」など、より多くの情報を引き出すことができる可能性があると言えます。

グローバル化する企業活動の影響

実際、企業の利益調整は長年にわたって世界中の会計学者を惹きつけてきました。中にはGoogle Scholarでの引用件数が9000件を超える論文もあるほどです。これらの多くの研究によって、企業が「いつ」、「どのような理由で」、「どのように」利益を操作するかが次々と明らかにされてきました。また、利益調整と関係する項目が、将来の業績や株価とも関係することもわかっています。

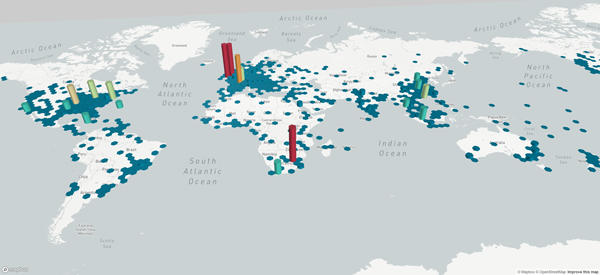

ところが、これまでにたくさんの研究が行われているにもかかわらず、企業が「どこで」利益を操作するかはほとんど解明されてきませんでした。しかし近年では、企業の活動範囲は非常に大きくなっています。図1は、日本企業の在外子会社の売上高を所在地ごとに地図上で集計したグラフです。データの都合上すべての子会社が反映されているわけではありませんが、日本企業の活動地域には偏りがあるものの、その範囲は全世界に及ぶことがわかります。また、私たちのデータによると、日本企業の親子会社間の平均的な距離は全体の平均で約2,100㎞(東京-北京の距離と同じくらい)、最も親子会社が離れている企業グループでは平均して約9,700㎞(東京からパリの距離と同じくらい)も離れています。1日に何度も親子会社間のやり取りがあると考えると、企業の地理的分布は企業のグループ経営に大きな影響を与えることが想像できるでしょう。

私たちの研究チームは、現在、企業の地理的な分布が会計情報に与える影響について取り組んでおり、最近、「親子会社間の距離」が利益調整に影響することを世界で初めて明らかにしました。日本企業の開示した会計情報を対象に統計的手法を用いて分析したところ、企業は、親子会社間の距離が大きくなるほど子会社での実体的利益調整を小さくする傾向があることがわかったのです。また興味深いことに、親子会社間の距離が大きくなるほど、実体的利益調整とは反対に、子会社での会計的利益調整は大きくなる傾向があることも明らかになりました。

【図1:日本企業の在外子会社の分布】

共同研究者の櫻井雄大先生(桃山学院大学)による作成。日本企業の在外子会社の売上高を所在地によって半径200㎞単位で集計しグラフ化している。北米・欧州・中国だけではなく全世界に子会社があることがわかる。

なぜ親子会社間の距離は利益調整に影響するのか?

もちろん、統計的な分析には誤差が含まれます。当たり前のことですが、ひとつひとつの企業の意思決定は、それぞれの経営者がそれぞれの判断で行うため、私たちの発見はすべての企業に当てはまるわけではありません。しかし、親子会社間の距離が複数の企業の利益調整に対して一般的な傾向をもたらすことは、親子会社間の距離によって生じる何らかの共通要因が作用していることを示唆しています。

私たちはこの共通要因について、親子会社間の距離によってもたらされる2つの事象が企業の実体的な活動を制約することが関係していると考えています。ひとつは、親子会社間の距離が離れることによって生じる親会社と子会社の間の情報の非対称性の影響です。企業のグループ経営を考えると、親会社はグループ全体を統括する立場にあり、グループ経営の最終的な意思決定の権限を持っていると考えられます。しかし、子会社は実際の取引を子会社自身の責任において行うため、実際の取引活動に関する情報を親会社よりも多く有しています。このため、親会社が子会社の実体的な活動を無理やり変更することは簡単ではありません。結果として、親会社から遠方の子会社では実体的利益調整が生じにくくなり、それを補うために会計的利益調整が生じやすくなるのです。もうひとつは、輸送コストの存在です。ここでの輸送コストは直接的な輸送コスト以外にも、時間コスト、取引コストなど距離に伴って生じるコストのことを指します。例えば親会社が組み立て、子会社が部品供給を担っている企業グループを考えてみます。このとき、親会社が子会社に過剰製造を指示すれば、在庫の増加とともに当該期間に配分される間接費が減少するため、グループ全体の利益は増加します。しかし、子会社に積みあがった在庫はグループ全体の活動に非効率性を生じさせます。加えて、遠方にある子会社の在庫は最終的に親会社に輸送されるため、親子会社間の距離が離れるほど輸送コストは高くなり、親会社は子会社に実体的利益調整を命じにくくなるでしょう。その代替手段として会計的利益調整が用いられている可能性があるのです。

企業活動のグローバル化がもたらす利益調整研究の新展開

しかし、上記の説明はあくまで仮説にすぎません。近年、地理的な分布に注目した研究が徐々に進められており、利益調整研究、あるいは会計研究全体の新たなフロンティアとなっています。最新の野心的な研究では、地域間の制度やその実効性の差異、地域を隔てることで追加的に生じる外部監視、コミュニティの共有の有無など様々な角度から、この課題に取り組んでいます。私たちが示した仮説も今後の研究によって追検証され、より詳細で確からしいことが徐々に明らかにされるでしょう。もし企業の地理的分布が会計情報に影響する共通要因やその要因が作用するメカニズムがより詳細に明らかとなれば、より効果的な制度の設計や企業分析手法の開発に貢献するはずです。

山田 哲弘(やまだ あきひろ)/中央大学商学部准教授

専門分野 会計学、経営分析論愛知県出身。1984年生まれ。2013年、名古屋市立大学大学院経済学研究科博士後期課程修了、博士(経済学)。2013年より中央大学商学部に着任し、2016年より現職。専門は会計学、経営分析論。現在の研究テーマは企業の地理的分布が会計情報に与える影響の分析。

主な論文には、“Influence of geographic distribution on real activities manipulation within consolidated companies: Evidence from Japan,” Research in International Business and Finance, 2020(共著)、“The real effect of mandatory disclosure in Japanese firms,” Pacific-Basin Finance Journal, 2020(共著)などがある。

- 記事を共有する