新規株式上場(IPO)の実務に携わる弁護士として

伊東 祐介(いとう ゆうすけ)さん/弁護士、中央大学法科大学院実務講師

1.はじめに

株式会社東京証券取引所(以下、「東証」といいます。)の上場審査実務に弁護士として従事した経験から、2022年4月に「新規株式上場(IPO)の実務と理論」という書籍を出版いたしました。本書籍は私にとって初めての単著であることに加え、司法試験受験生時代から憧れの出版社である商事法務から出版することができたことから、大変思い入れのある一冊となりました。

上場制度に関する学者や法曹による類書がこれまでほとんどなかったからか、専門書の分野では売れ行きが大変好調で関係者の皆様に感謝するとともに、一定の需要があったことに著者として安堵しております。出版を契機にChuo Onlineとのご縁を頂戴したため、中央大学出身の上場準備実務に携わる弁護士の一人として、この場をお借りして上場制度について少しだけご紹介したいと思います。

なお、商事法務ポータルにおいて、本書籍に関するインタビュー記事が掲載されています。当該記事は会員登録無しでどなたでも読むことができるため(2022年6月時点)、私の書籍出版の経緯や東証における勤務等にご関心を少しでも持っていただけた方はぜひご笑覧ください。

商事法務記事詳細 (shojihomu-portal.jp)

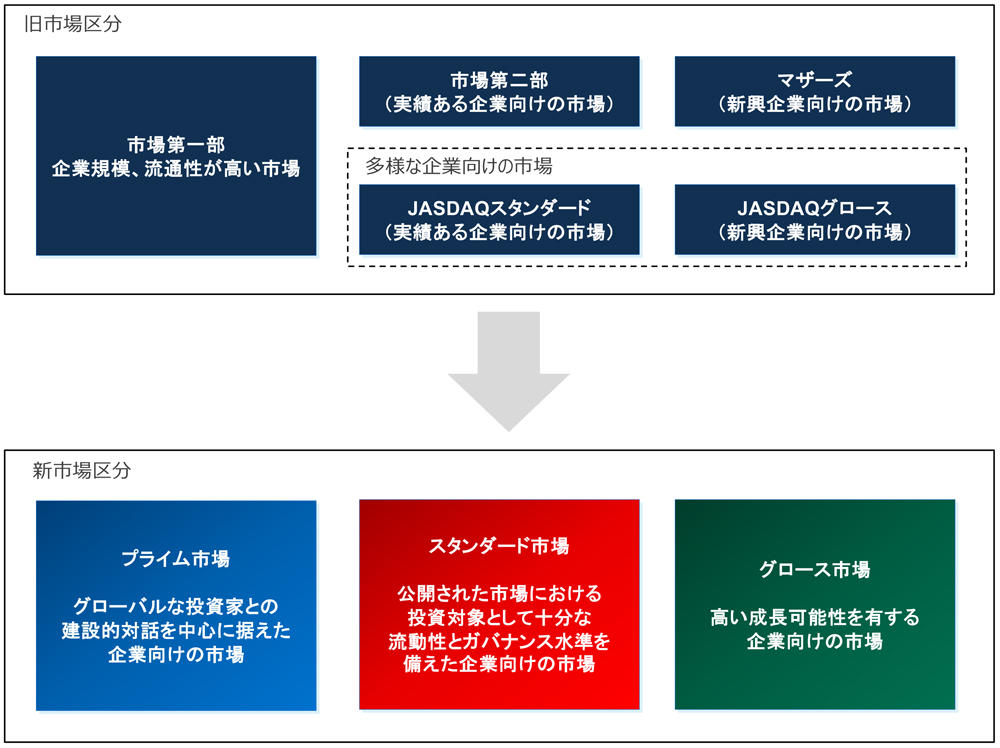

2.東証市場区分の見直し

東証は、「市場第一部」・「市場第二部」・「マザーズ」・「JASDAQ(スタンダード及びグロース)」の四つの市場区分に関して、2022年4月4日付で、「プライム市場」・「スタンダード市場」・「グロース市場」の三つの市場区分への見直しを実施しました。旧市場区分のコンセプト及び位置づけが曖昧であること、上場時の基準に比べて市場第一部から市場第二部への移行や上場廃止に係る基準が低いことから、上場会社の持続的な企業価値向上の動機付けの点で期待される役割を十分に果たせていない等の理由に基づき、数年に及ぶ議論を重ねてようやく市場構造の見直しが実施されました。これまで東証は大阪証券取引所との経営統合時に大阪証券取引所の市場を東証市場に統合させていますが、既存の市場を組み替えて新しい市場を設けるのは東証史上初めての試みであり、金融市場にとって歴史的な出来事といえるものです。

新しい市場区分のコンセプトは以下のとおりです。

① プライム市場

プライム市場は、多くの機関投資家の投資対象となりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場です。グローバルな投資家との建設的対話を中心に据えた企業向けの市場と位置付けられています。

② スタンダード市場

スタンダード市場は、公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場です。公開された市場における投資対象として十分な流動性とガバナンス水準を備えた企業向けの市場と位置付けられています。

③ グロース市場

グロース市場は、高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場です。高い成長可能性を有する企業向けの市場と位置付けられています。

3.上場とは何か

「上場」という言葉は一般的に普及していると思いますが、どのようなイメージをお持ちでしょうか。金融商品取引法上の学問的な定義としては、「上場」とは、「金融商品取引所がその開設する取引所金融商品市場において、有価証券をその売買のため、又は『金融商品等』を市場デリバティブ取引のため、行うもの」[1]とされています。より簡潔な定義としては、上場とは、「証券取引所が特定の有価証券等を当該取引所における取引対象として定めること」とされています[2]。

一方、「上場」の意義・効果を当事者毎にみると、上場を希望する上場準備会社(以下、「申請会社」といいます。)からすれば、金融商品市場において自身の有価証券等の取引が開始されることによって資金調達することが可能となることを意味し、投資者からすれば、発行体が発行する有価証券等を金融商品取引所において取引することが可能となることを意味し、創業者である経営株主からすれば、創業者利益を取りつつ事業をより拡大させる契機となる一つの到達点を意味することとなり、当然ながらどの立場から「上場」について考えるかによってその見え方は変わってくるものといえます。

実務的には、申請会社の上場申請に基づき、上場会社適格性に関して東証による上場審査が行われることになります。東証の上場審査の結果、申請会社の上場会社適格性があると認められた場合、東証が申請会社の上場を承認・公表します。その後、公募・売出しの手続きを経て申請会社の株式が東証市場において売買可能となり、この時点で初めて申請会社の株式が公に「上場」したと認められることとなります。

このように、「上場」という言葉は一般的に普及しているものですが、どの立場からみるかによってその意味が変わってくるものであり、上場の手続き、機能、効果は多岐にわたっています。上場準備の実務には、多数の当事者が複層的に関与しており、「上場」を実現するためには、一定の時間、費用及び人的稼働が必要であり、一筋縄ではいかないものとなっています。

4.上場準備実務に携わる弁護士として

上場準備における必須の当事者は、東証、主幹事証券会社及び監査法人ですが、弁護士も専門家として上場準備に深く関与します。具体的には、会社法に基づく申請会社の機関設計、経営管理体制及び内部管理体制の構築・運用の点検、契約関係、労務管理、税務、法令・行政のガイドラインに対する各種助言等々、主に法的側面から上場準備支援を行います。上場前に訴訟・係争関係を整理しておく必要があるため、申請会社がトラブルを抱えている場合には申請会社の相手方と紛争解決を図ることもあります。

私個人としても、上場準備中のクライアントや証券会社等から上場準備上の論点について相談を受けて上場準備支援を行っております。東証在籍中は審査担当として判断をするいわば審判の立場であったのに対して、法律事務所の弁護士は申請会社というプレイヤーを支援するコーチ・アドバイザーという位置づけと言えることから、ポジションが固定されていて自由な判断、行動をとることができないことも少なくありません。しかしながら、審判よりもプレイヤーに近い立場で上場準備に取り組んでいる現在の業務は、クライアントの成長のために当事者意識を持って考える機会が取引所時代よりもずっと多く、大変に刺激的で面白味があります。申請会社が中長期的な企業価値向上及び持続可能な成長をはかることができ、上場会社適格性を有するよう支援することは、我が国の金融商品市場の一員となる質の高い上場会社を作ることにつながり、ひいては日本経済の活性化に貢献できる大変有意義な仕事をさせてもらっているのだと信じており、幅も深みもあるこの分野の業務は私にとって一生をかけるに値する仕事だと実感しています。少し大げさな物言いですが、上場準備実務に携わる一専門家としては、資本市場が少しでも健全かつ公正に発展していくための一助となれるよう、今後も微力ながら上場準備会社と市場関係者を支援していきたいと考えています。皆様と実務で関わる機会がありましたらご指導ご鞭撻賜れたら幸いです。最後までお読みいただきありがとうございました。

以上

[1] 松尾直彦(2021)『金融商品取引法 第6版』商事法務、519頁。

[2] 野尻孝夫「取引所市場の規制」 龍田節=神崎克郎編(1986)『証券取引法大系』商事法務 426 頁。

伊東 祐介(いとう ゆうすけ)さん/弁護士、中央大学法科大学院実務講師

宮崎県宮崎市出身、1982年生まれ。法律事務所ZeLo・外国法共同事業所属、中央大学法科大学院実務講師、第二東京弁護士会所属、中央大学法科大学院修了。

主な取扱分野はIPO、M&A、スタートアップ法務、IR、訴訟全般。

鳥飼総合法律事務所入所後、(株)日本政策投資銀行企業戦略部(M&Aアドバイザリー業務)、(株)東京証券取引所(適時開示制度構築・運用業務、上場審査業務)での勤務を経て現職。

[主な著書]

『新規株式上場(IPO)の実務と理論』(商事法務、2022年)

『経営に活かす株主総会の実務』(共著、新日本法規、2019年)

『経済刑事裁判例に学ぶ不正予防・対応策』(共著、経済法令研究会、2015年)[主な論文]

「適時開示制度の概要(前編・後編)」(月刊監査役673、675号)

「IPO(新規株式上場)審査の概要と留意点」(月刊監査役709号)

「近時のIPO(新規株式上場)審査と監査役に求められる役割」(月刊監査役722号)

- 記事を共有する