一覧

一覧

石島 博 【略歴】

投資のファイナンス理論

石島 博/中央大学大学院国際会計研究科准教授

専門分野 ファイナンス理論、金融工学

ファイナンスとは、お金(マネー)の調達と投資のことをいいます。具体的には、調達・投資におけるマネーの流れ、つまりキャッシュ・フローを時間軸に沿ってモデリングし、情報を利用して評価・コントロール・計測することをいい、ファイナンス理論とはその学問体系をいいます。私はファイナンス理論が扱うテーマのうち、特に、投資、企業分析と評価、そして不動産に取り組んでいます。その中で今回は、投資について取り上げたいと思います。

1. 投資ゲームは確率論とクォンツの生みの親

投資の必勝法はあるのか、どうやったら儲けられるのか、というテーマはファイナンスに興味を持つモチベーションの1つでしょう。結論から言えば、その理論は存在します。確率論という数学の分野がありますが、16―17世紀に、カルダーノやパスカルらがカード・ゲームでの必勝法を考えたことに起源を持ちます。20世紀に入って、バシェリエや伊藤清らによって導入された確率解析の道具立てを巧みに利用した、ブラックとショールズやマートンらにより、1970年代からデリバティブといった金融商品の理論背景が与えられました。そのような商品を取引する公開市場の創設と相まって、今日に至るまで金融市場はボーダーレスに複雑に高度に拡大してきました。そして、それらを自在に操れる技能を持った高度専門職業人、いわゆるクォンツを生み出します。そのクォンツのゴッドファーザーと呼ばれるのが、かつてカリフォルニア大学などの数学教授でもあったソープです。

2. ギャンブルと情報理論

当初ソープは、カジノでいまだに人気のあるカード・ゲーム「ブラック・ジャック(持ち札の合計が21になると勝ち)」の必勝法を編み出しました。情報理論の始祖でもあるシャノンと組んで、世界初のウェアラブル・コンピュータ(携帯PC)をカジノに持ち込んで、ルーレットの予測もしていたようです。しかし、カジノで勝ち続けると面が割れてしまうので、変装などをしなければならずコストがかさみます。果ては身の危険にもさらされるようです(興味のある読者は、2008年の映画『ラスベガスをぶっつぶせ![]() (原題は21)』をご覧下さい)。そこで、ソープはカジノに見切りをつけ、株式市場への投資を開始しました。その後、クォンツのゴッドファーザーといわれるまでに、自らが運営するヘッジファンドを成功させたのです(例えば、2010年パタースン著『ザ・クオンツ

(原題は21)』をご覧下さい)。そこで、ソープはカジノに見切りをつけ、株式市場への投資を開始しました。その後、クォンツのゴッドファーザーといわれるまでに、自らが運営するヘッジファンドを成功させたのです(例えば、2010年パタースン著『ザ・クオンツ![]() 』)。

』)。

3. 投資の必勝法~万能・最適成長ポートフォリオ戦略

さて、そのようなソープのアメリカンドリームの背後にある、投資の必勝法とはどのような理論でしょうか。端的に言えば、投資対象が生むキャッシュ・フローを確率によって表現したうえで、投資マネーの期待成長率を最大化するような戦略をとる、ということです。この戦略を最適成長ポートフォリオ戦略といいます。いえ、投資で勝つ確率さえ正確に分からなくても良いのです。その確率を学習しながら最適成長を達成できる戦略を万能ポートフォリオ戦略といいます。私はこの2つの戦略は本当に上手くいくのか分析をしてみました。確かに、右肩成長をしている市場においては上手く機能します。しかし、この戦略を1990年以降の我が国の株式市場のように低迷と混迷を続けている市場に「直接」適用しても上手く機能しません。

4. 投資のタイミングを計るには

そこで次のように考えてみます。株式市場はずっと低迷しているわけではなく、上昇局面や下降局面を繰り返しながら混迷しています。つまり、上昇局面に入ったタイミングで株式を買い、下降局面に入った時点で株式を売れば、儲ける機会は存在するのです。好機のタイミングをうかがい、そのシグナルが出たときに、最適成長戦略によってどっと投資を増やす。これが「学術的」に知られている投資の必勝理論です。ブラック・ジャックでは、これまでにテーブルに出たカードをカウントしてタイミングを計ります。金融市場では、背後にある見えざる経済状態、つまり好況や不況といったレジームがスイッチングするタイミングを測ります。好況や不況といった景気という言葉は、鴨長明の方丈記の中でも使われているほど古くから日本にあり、空の色や雰囲気を表します。つまり、見えざるものです。これを、好況にいる確率や不況にいる確率として推定します。いわば、景気予報です。その予報に応じて、たとえば、景気が良ければ株式に投資する割合を増やすし、不況になれば債券に投資する割合を増やす、といったタイミングを計りながら最適成長戦略を実行すれば良いのです。

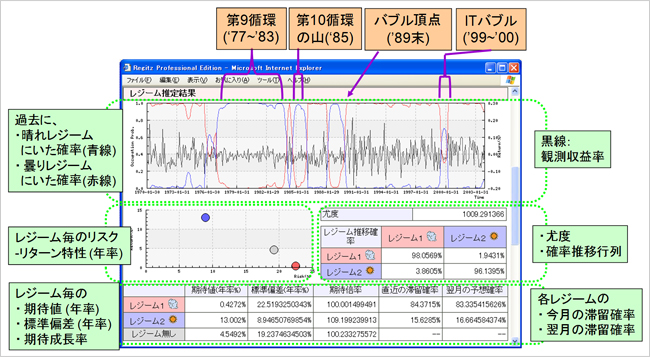

5. 投資システム「レジッツ」の開発

そのようなタイミングを計りながら投資を行うことができる資産運用システム、レジッツ(Regitz)を開発しました(図を参照)。レジッツは、私たちの豊かで希望を持てる未来社会に貢献できるよう、誰もがWeb上で利用できることをコンセプトとしています。レジッツの由来は、「レジーム・スイッチングを考慮したITを基盤とした包括的資産運用システム~ハリー・マーコウィッツ(ポートフォリオ理論のパイオニアの一人)に敬意を表して~」の英訳文を所々、アルファベットの語呂が良くなるように適当に取ったものです。情報処理推進機構(IPA)の補助を受けて、そのプロトタイプを完成させました(残念ながら現在は凍結中ですが)。

以上、私が取り組んでいるファイナンスのテーマの1つについてご紹介いたしました。この機会に、少しでもファイナンスに興味を持ってもらえたら、そして、中央大学でファイナンスを学んでいただけたらと考えています。また、中央大学のファイナンス研究にご興味をもたれた方のご支援もお待ち申し上げております。

レジッツの表示画面例:

Web上で、投資対象の景気予報を自動的に行う。明日が晴れるか(ハイリターン・ローリスク)、曇るか(ローリターン・ハイリスク)を確率的に予測し、その確率的シナリオごとに享受するリターンとこうむるリスクを算出する。

- 石島 博(いしじま・ひろし)/中央大学大学院国際会計研究科准教授

専門分野 ファイナンス理論、金融工学 -

中央大学大学院国際会計研究科・准教授。東京工業大学大学院博士課程修了(1999、博士(工学))。慶應義塾大学湘南藤沢キャンパス総合政策学部、早稲田大学日本橋キャンパスファイナンス研究センター、大阪大学金融・保険教育研究センターを経て現職。大阪大学金融・保険教育研究センターにて非常勤講師を兼任。専門は、ファイナンス理論および金融工学。学術論文、および『バリュエーション・マップ 企業価値評価の科学と演習』※(東洋経済新報社、2008)等を執筆。日本FP学会初の最優秀論文賞(2010)、SASユーザー総会 アカデミア/テクノロジー&ソリューションセッション2010 優秀賞(2010)、中央大学学術研究奨励賞(2011)受賞。

『バリュエーション・マップ』※

ホームページ:http://ilabfe.jp

※ このテキストは筆者の研究・教育対象の1つである企業分析と評価について著したもので、ファイナンスと会計の融合を目指した中央大学アカウンティング・スクール(CGSA)にて体系的に学ぶことができます。