「金利のある世界」への回帰~貨幣理論で読み解こう

「中央大学×大手町アカデミア」第6回

近廣 昌志(ちかひろ まさし)/中央大学経済学部准教授

今回の登壇者は中央大学経済学部准教授、近廣昌志氏です。

貨幣供給理論(金融論)を専門とする気鋭の経済学者であると同時に、趣味のピアノのために専用の家を建て、YouTubeの個人チャンネル(ちかひろピアノ)で演奏を配信する趣味人でもあります。

著書には『アベノミクス下の地方経済と金融の役割』(蒼天社出版)への分担執筆などがあります。

2013年にアベノミクスの柱の一つとして導入された異次元金融緩和は長期に及び、日銀は世界にも類を見ないマイナス金利政策を続けてきました。しかし、本年3月19日、金融政策決定会議後の会見で、植田和男総裁は「大規模金融緩和策はその役割は果たした」として8年にわたるマイナス金利政策の解除年を発表しました。

それに先駆ける3月15日に行われた今回の「中央大学×大手町アカデミア」では、貨幣理論を専門とする近廣氏に日本の金融政策の変遷を読み解いていただきました。

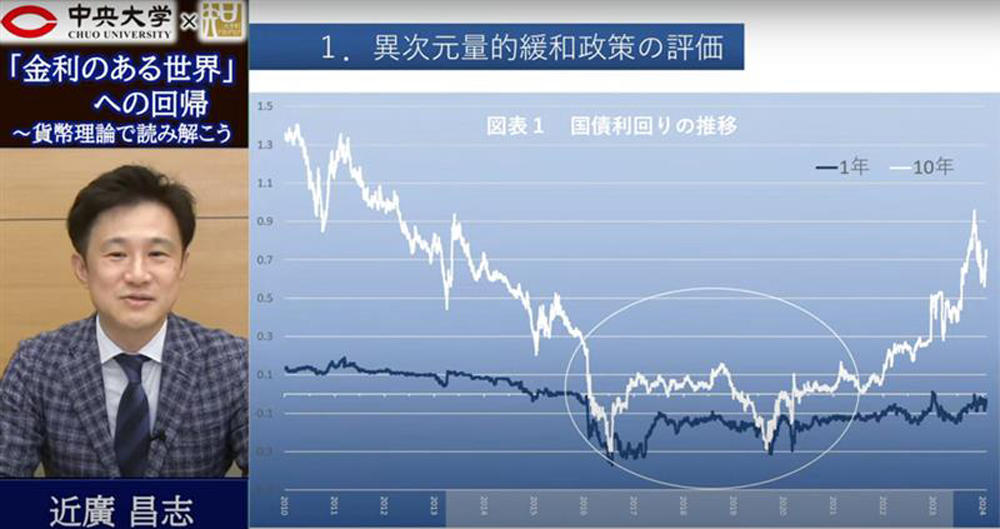

異次元量的緩和政策の評価

異次元の量的緩和は、2013年3月に就任した黒田東彦日銀総裁が就任直後に導入したと言われていますが、それ以前が伝統的金融政策だったというわけではありません。それまで未踏の領域であったゼロ金利政策を1999年に導入したのも,2001年に日本で初めて量的緩和政策を導入したのも速水優総裁で、黒田総裁の前任者である白川方明総裁も量的緩和政策を推し進めるために2010年に「資産買入等の基金」を創設するなど、思い切った方策を実施しました。

この間、日本はゼロ金利政策からマイナス金利政策となる「金利の無い世界」となったわけですが、その評価はまだ定まっていません。歴代の日銀総裁は、いろいろなことを試されており、それは高く評価されるものです。

ゼロ金利政策の時代から、コールレートからの収益がなくなり、コールローンの出し手が不在になることによって、短期金融市場が機能不全に陥りました。マイナス金利政策が導入されると、さらに市中銀行の預貸利鞘が低下し、銀行経営が難しくなりました。ただし、マイナス金利といっても、すべての金利がマイナスになったわけではなく、ごく一部に過ぎません。それでも年金等の運用難が起こったり、信認の問題から日銀の将来的な損失の可能性が生じることになりました。

一方で、メリットももちろんありました。国債の金利負担が減って、財務省は楽になったでしょう。とはいえ、日銀が主要企業の銘柄を買って株価の安定を図ることは、中央銀行の本来の役割ではありません。

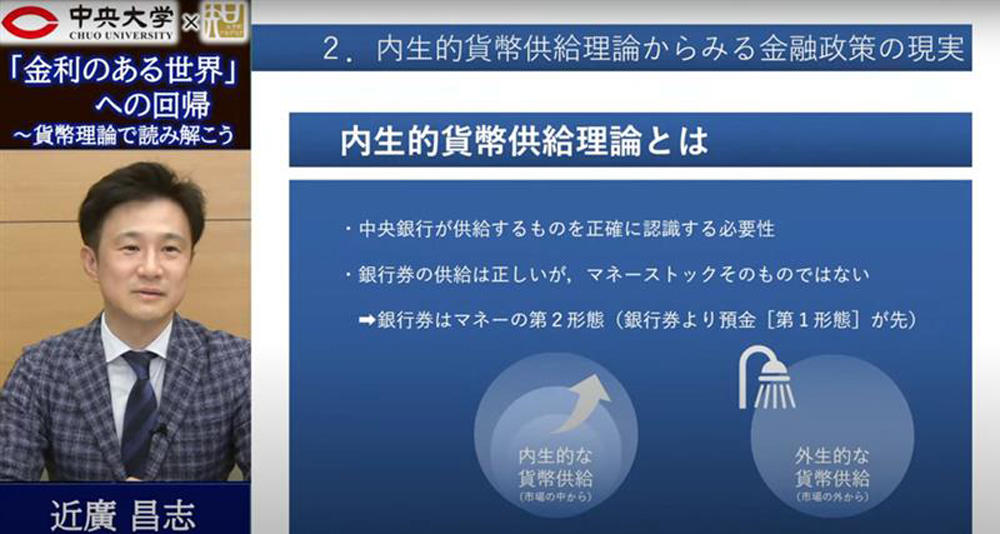

内生的貨幣供給理論から見る金融政策の現実

内生的という言葉は難しいですから、現実重視と言い換えた方がいいかもしれません。銀行や証券会社、企業が何を考えているのか、現場こそが回答なのです。

私は、銀行券はマネーの第二形態であり、預金こそが第一形態なのだと考えます。日銀の仕事として銀行券の供給は正しいですが、それはマネーストックそのものではありません。

私が工場を建てたいと思ったら、銀行から融資を受けます。銀行には負債としての預金ができます。銀行にとってローン(貸出)資産と融資先企業名義の預金負債両建てで、借金だけが増えるわけではないのです。常にバランスシートを考えましょう。

私のゼミ(近廣ゼミナール)では、「社会は簿記原理と優しさでできている」というLINEスタンプを作って売っております。全てにおいて簿記原理が重要なのです。

中央銀行が国全体のマネー量をコントロールできると信じるのは間違いです。実際には、市中銀行の間にコール市場があり、中央銀行は国債を売買することで、そこの金利(コールレート)を誘導することは可能です。しかし民間のマネー量を直接的にコントロールする機能は中央銀行にはなく、むしろしない方が良いという認識が必要です。結論として、マネーの創造は民間主体の借入需要を起点とした融資による預金創造、つまりそれは市中銀行の仕事なのです。

話題の貨幣理論の捉え方

一部の人が言っているMMT(現代貨幣理論)に関しては、全てを否定はしませんが、危ない面があります。これは米国の経済学者、R・レイ氏と政治家のS・ケルトン氏らが主張しており、民間の資産である貨幣は貨幣発行社の債務であり失業率が低位になるまで貨幣量を増大させようという内容です。

この理論のポイントは、統合政府ということにつきます。江戸時代の日本にあった藩札と同じことで、政府と中央銀行が統合して金融をコントロールしようということです。「現代」貨幣理論と称していますが、現代どころか封建時代に戻ってしまっています。

藩札は、後に貨幣価値の暴落で破綻し、明治政府は政府から独立した中央銀行を作りました。財政法5条には、日銀は国債を引き受けず、市中消化を原則とすると定められています。

中央銀行と政府を分けるということは、200年前の欧州で気付き、守り続けてきた人類の叡智のひとつなのです。

日銀が独立性を確保することは非常に重要なことです。

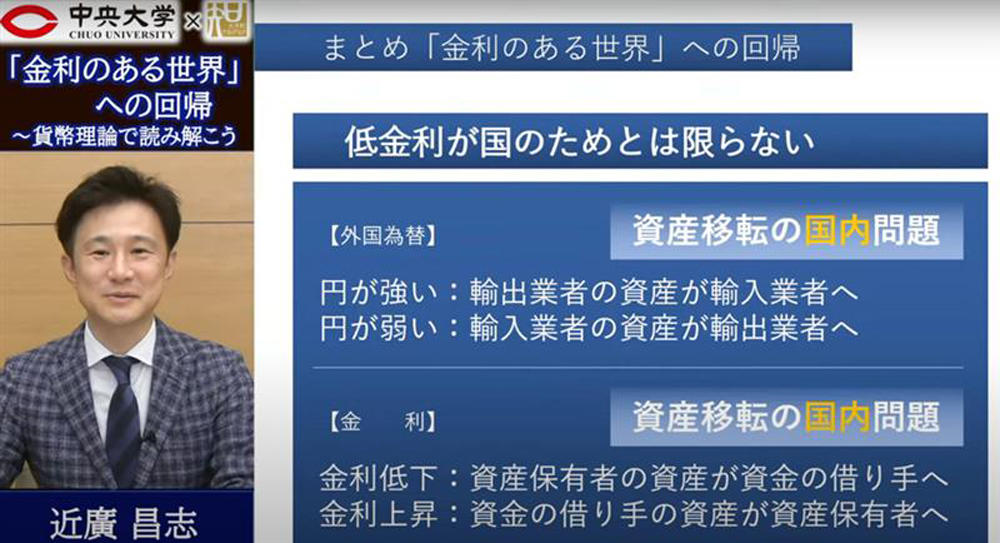

「金利のある世界」で何が起きるか

異次元の量的緩和には功罪あります。良かった面として、できないことはできないとわかり、理論がシャープになったということが挙げられるでしょう。日本の政策金利が諸外国に比べて低いことで、結果的に円が相対的に弱くなり、異次元金融緩和期にはむしろそれをチャネルに位置付けていたとの解釈も可能です。外国為替相場への介入は財務省の仕事ですし、意図的な株高ないし株価維持は日銀の仕事ではありません。

金利の異常低位は、市場が壊れる可能性を持つと共に、本来なら前向きに撤退すべきゾンビ企業が温存されてしまうなど、多くの問題があります。それでも、円安によって電気やガソリンの価格が上がるなどの影響はありますが、生活はそれほど悪くなっていません。最大限に知恵を絞ってやってきたと思います。

マイナス金利を解除するといっても、長期金利が一気に上がることはなく、金利体系の大きな変化は起こらないと思います。金利の世界は複利なので決して影響がないわけではありませんが、家計を考えても、銀行間の競争が働いている限り住宅ローンや自動車ローンの金利負担についても過度に心配する必要はありません。

株式市場への影響を心配する人もいると思いますが、金利の引き上げは、日本の経済は強いんだというメッセージの裏返しでもありますから、株価が上昇する可能性もあります。

景気の問題は非常にナラティブで、所得や金利などの要素だけでは決まらないのです。円高になると予測する人が多いですが、それもわかりません。円高になっても、それまで輸出で儲けていた会社のマネーが輸入で儲ける会社のマネーへと名義が変わるだけですから、円高円安は国内の問題なのです。

私たちの生活を支えているのは金融システムです。これが揺らぐととんでもないことになりかねません。メリットもあったとはいえ、やはりマイナス金利というのは市場を壊すという側面が強いため、早く変わったほうが良いと思います。

※2024年3月15日に開催した「中央大学×大手町アカデミア第6回 「金利のある世界」への回帰~貨幣理論で読み解こう」の動画はこちら。

近廣 昌志(ちかひろ まさし)/中央大学経済学部准教授

1978年広島県呉市生まれ。中央大学商学部金融学科卒業、同大学大学院商学研究科博士後期課程修了、博士(金融学)。愛媛大学法文学部講師・准教授を経て2022年度より現職。

主な出版物に「管理通貨制と中央銀行」(上川孝夫・川波洋一編著『新版現代金融論』有斐閣,第5章分担執筆)など。

- 記事を共有する