コロナ禍の不摂生、介護リスクに 〜気を付けたい“生活習慣病”〜

Sponsored by 朝日生命

先の見えないコロナ禍のストレスで、食べ過ぎや飲み過ぎが習慣化し、運動不足に陥ってしまった人も少なくないようだ。しかし、生活習慣の乱れが続くと、現在の健康を害するだけでなく、将来介護が必要になる可能性も高まるという。

♦︎体調の変化 見過ごされがちに

実際に、コロナ禍は私たちの健康にどんな影響を与えたのか。代表的なのは「コロナ太り」だろう。(一社)日本生活習慣病予防協会が行った調査によれば、コロナ禍で体重が増えた人は25・9%(「5㎏以上太った」(7・7%)、「3㎏~5㎏太った」(18・2%)の合計)に上った※1。

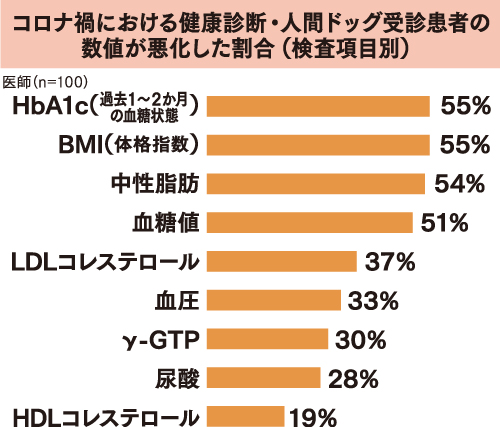

健康診断の受診を控える人の多さも問題になっている。厚生労働省は「自分の体をきちんと知ることが健康維持の第一歩。過度な受診控えは健康上のリスクを高めてしまう可能性がある」と定期的な受診を呼び掛けている。また一方で、コロナ禍で健康診断・人間ドックを受診した人の、各指標における数値の悪化も目立つ。

♦︎生活習慣病 介護との関係は?

こうした状況から懸念されるのが、生活習慣病リスクの上昇だ。生活習慣病とは、食事や運動、喫煙、飲酒、ストレスなどの生活習慣が発症の原因となる疾患の総称で、その20歳以上の患者数は2017年時点で延べ約1865万人※2とされており、さらに増加していると考えると、決して他人事とはいえないだろう。

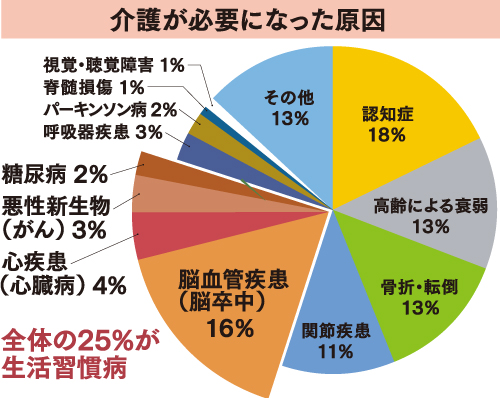

そして、生活習慣病と老後の介護リスクは密接に関係している。介護が必要になった主な原因のうち、生活習慣病を含む疾病は4分の1を占めている※3。また、介護が必要になった原因の約18%を占める認知症も同様で、BMIと腹囲周囲径、糖尿病、高血圧、高コレステロールなどを適切にコントロールしないと、脳の血管に障害が起こりやすくなり、アルツハイマー病などの認知症リスクが高まることが明らかになっているのだ※4。

♦︎将来のために 今できる対策を

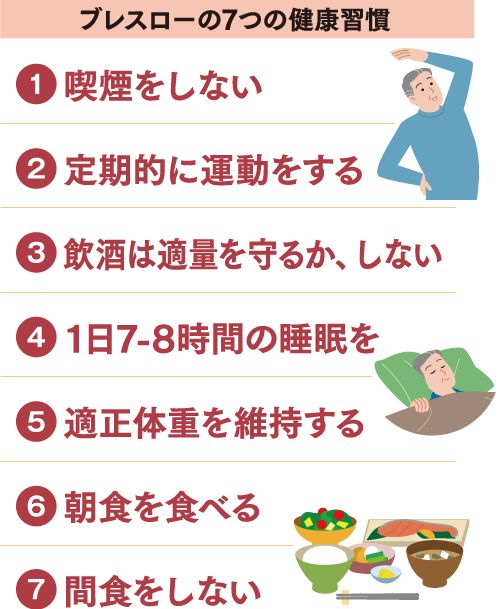

つまり、介護リスクを低減するためには、働きざかりのうちから健康づくりに取り組むことが重要になってくる。下に示した「ブレスローの7つの健康習慣」は、生活習慣と身体的健康度との関係を調査した結果に基づいて米国のブレスロー教授が提唱したもので、一つずつ当てはまる項目を増やしていけるとよい。

また、それでも介護が必要になったときのために、どんな負担が生じるのか調べておくことも大切だ。公的介護保険や民間の介護保険について知識があれば、万が一の際にも自分や家族の暮らしを守ることにつながる。多角的な備えが、老後も前向きな生活を送るためのカギになるのではないだろうか。

※1 一般社団法人日本生活習慣病予防協会「コロナ禍の生活変化で糖尿病リスクが高まっている!ー糖尿病判断の基準HbA1c値に関する意識・実態調査ー」(2021年3月)

※2 厚生労働省「患者調査」(2017年)

※3 厚生労働省「国民生活基礎調査」(2019年)

※4 Associations between vascular risk factors and brain MRI indices in UK Biobank Simon R Cox et al: European Heart Journal, Volume 40, Issue 28, 21 July 2019, Pages 2290-2300, https://doi.org/10.1093/eurheartj/ehz100「糖尿病ネットワーク」より引用

<聞いてみよう!> 介護費用 早めの準備を

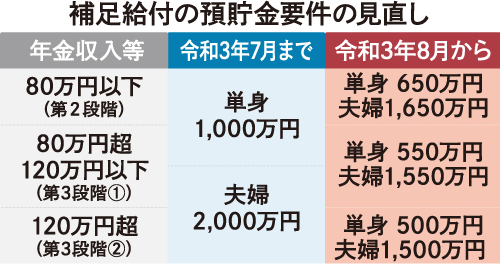

今年8月、特別養護老人ホームに入所している人やショートステイなどを利用している人の資産基準が改正されました。7月までは、預貯金などの保有額が単身者で1000万円以下、夫婦では2000万円以下でないと、「補足給付」という名の軽減措置が受けられなかったのですが、その金額がさらに引き下げられたのです。新しい基準は、単身者で500~650万円以下、夫婦では1500~1650万円以下。金額に幅があるのは、所得によって適用される資産額が変動するからです。ちなみに補足給付は、食費と居住費が安くなる制度です。

改正の影響を特養の利用料金に置き換えてみると、500~650万円を超える預貯金などをお持ちの単身者の方は、非課税者であっても、利用料金は月額10万円を超えます。介護保険の自己負担割合が3割の方(課税者)が特養の個室に入所すると、月額20万円を超えるケースも増えています。この例のように、介護の費用負担が徐々に重くなっている現実は、多くの方が知っておくべきだと考えています。

また老後資金を気にする方が多い割には、介護費用をきちんと準備している方は少ないと感じています。介護が必要になると生活コストは増えるのに、「考えたくないから」と先送りする方が多いようです。

介護がスタートすると、十分な資金を準備してきたかどうかが、介護の質や量に影響します。できれば預貯金に加えて民間介護保険に加入しておくと、介護の選択肢を増やせます。公的介護保険はサービスという現物給付ですが、民間介護保険は現金支給なので、介護費用はもちろん、生活費の不足も補えるなど、使途を自由に選べる点も魅力だと思います。

ファイナンシャルプランナー

畠中 雅子さん(はたなか・まさこ)

1992年よりフリーのファイナンシャルプランナーとして活動。講演や相談業務の他、新聞・雑誌などの連載や著書の執筆活動を行う。高齢者施設への住み替えアドバイスを行う「高齢期のお金を考える会」主宰。

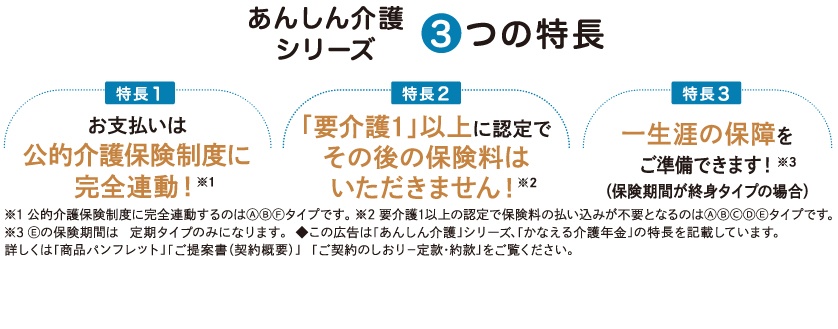

「介護への不安に対してあんしんを届ける」をコンセプトとした介護保険シリーズ。「要支援2以上の認定で一時金を受け取れる」「要介護1以上の認定でそれ以降の保険料不要」など、保険加入者に寄り添った保障内容で人気を博している。