[広告] 企画・制作 読売新聞社広告局

iDeCoで老後「自分年金」

公務員、専業主婦も…今年から対象者拡大で注目

大きい節税効果 多様な商品、比較検討を

一定の所得を得ている人にとって、年末年始は「年末調整」や「確定申告」で税控除に関心を寄せる時期だ。扶養控除や生命保険料控除が所得税の控除項目として代表的だが、いま脚光を浴びているのが、iDeCo(イデコ)と呼ばれる個人型確定拠出年金。掛け金を全額控除できるとして加入者が急増している。資産形成が有利に運べる制度としても注目だ。

>「独立系、後発組ならではのメリット」マネックス証券 松浦紀之氏

60歳以降の生活資金に

「所得がある人ならiDeCoを利用しないのは損」と語るのは、経済コラムニストの大江英樹氏。iDeCoとは、2001年に始まった私的年金制度の一つだ。17年から公務員や専業主婦などにも対象を広げ、60歳未満の成人であれば原則、誰でも利用できるようになった。掛け金が「小規模企業共済等掛金控除」として、全額所得控除されるため、支払う税金を少なくできるといったメリットがある。

反面、iDeCoは掛け金を60歳まで引き出すことができない。「これをデメリットと捉える人が多いのですが、私はむしろ最大のメリットだと評価しています。行動経済学に基づくと、人間は将来の楽しみより今の楽しみを優先してしまう傾向があります。途中で取り崩せないからこそ、60歳以降の目的資金を作ることができるのではないでしょうか」(大江氏)。

手数料が割安な商品

iDeCoの掛け金は、加入者が自ら選んだ商品で運用する点も特徴だ。その選択肢は大きく2つ、元本確保型の商品と価格変動商品がある。定期預金や保険商品に代表される前者は、元本こそ割れないが、超低金利の状況では資産を増やす効果はほぼない。加えて、iDeCoは口座管理手数料が毎月かかるため実額ではマイナスになる。預金への拠出は、所得控除によるメリットを意識した利用といえる。

後者は投資信託を指すが、株や債券といった投資対象の価格変動があるため、短期的に値下がりすることもある。ただ、数十年といった運用期間があれば、投資対象を幅広く分散させることで、プラスの運用成果が期待できる。「通常なら課税される運用益が非課税になる点もiDeCoのメリットです。選択できる投資信託も、一般に売られている同種の商品と比べて運用手数料が安いものがほとんどです」(大江氏)。

異なるサービス・手数料

iDeCoに加入するには、証券会社や銀行などの運営管理機関を選び、申し込みの手続きから始める。注意すべきことは、運営管理機関によって取り扱う商品の種類や数、口座管理手数料が異なる点だ。「品揃えに注目し、運営管理機関を見極めるべきだと思います。投資信託のラインアップが多いほど良いわけではありませんが、適切な分散投資を図るうえでは、10~20程度が好ましいと考えています。あわせて個々の投資信託の運用コストが低水準なものであることも重要です。年間ではわずかな手数料の差も、長期運用になると同様の商品性なのに数万円も収益に開きが生じるからです」と大江氏はアドバイスする。

長期にわたるiDeCoでは、サービス内容を含めた利用のしやすさも運営管理機関選びのポイントだと大江氏。加入者向けのウェブページの使い勝手やコールセンターの対応などを見極めて、iDeCoをフル活用しながら資産形成を進めたい。

iDeCo加入後の手続き

iDeCoの掛け金は全額所得控除できるが、何もせずとも自動的に税金が戻るわけではない。給与天引きしている会社員や公務員を除けば、年末調整や確定申告での手続きが必要だ。具体的には、毎年10月から11月にかけて国民年金基金連合会から、はがきとして送られてくる「小規模企業共済等掛金払込証明書」をなくさずに保管し、年末調整や確定申告での書類に必要事項を記入したうえで添付する。

独立系、後発組ならではのメリット

ナビゲーター

ナビゲーターマネックス証券株式会社

マーケティング部マネジャー/松浦紀之氏

独立系のネット証券会社として、投資家目線の商品・サービスで定評のあるマネックス証券が今年9月、iDeCoの運営管理機関として新規参入した。どのようなメリットを訴求したいと考えているのか、同社の松浦紀之氏に聞いた。

――運営管理機関としては後発組になります。

お客様の資産形成に寄与することは、私たちの使命です。全社的なシステム移行を経て、満を持してiDeCoの取り扱いを始めました。

後発組ゆえの利点はあります。「いままでiDeCoへの加入を待っていて良かった」と思っていただける内容だと、自負しています。

――どのような利点があるのですか。

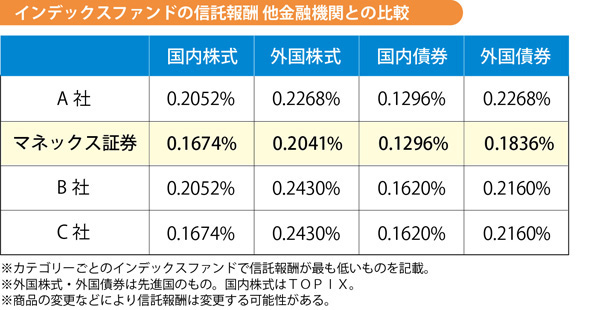

まずは最新の投資信託を提供できることです。加入対象の拡大に伴い、投資信託の低コスト競争が進んでいます。同じタイプの投資信託の中でも運用手数料(信託報酬)が最低水準の商品を多く取り揃えています。もちろん商品性についても長期で安定した運用成績が期待できるものを独立系ならではの中立的な視点で吟味し、21本に厳選しました。多様な投資対象で、ちょうど選びやすく組み合わせやすい商品群です。

金融機関が独自に設定する運営管理費用も、私たちは0円です。

――初めて投資をする人でも大丈夫でしょうか。

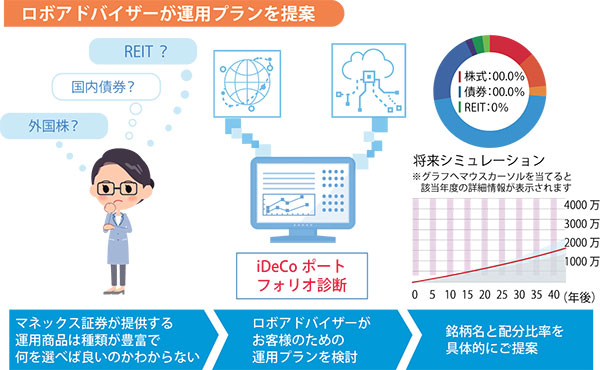

安心して利用いただけるようサポート体制にこだわっています。投資初心者には難しいとされる運用商品選びも、実績ある専用のロボアドバイザーを用意してご提案できます。金融の専門的な質問内容を避け、誰でもお答えできる設定にしているのも私たちの特長です。

iDeCoだけでは用意できる老後資金に限界があります。つみたてNISAなども含めお客様の資産形成にワンストップで応えていきたいと考えています。

●マネックス証券のiDeCoは、証券総合取引口座の開設が無くても申込みできますが、加入者資格条件を満たしている必要があります。●確定拠出年金は加入者が自己責任で運用する年金制度です。運用成績によって、年金資産額が掛け金や移換金の総額を下回る場合があります。●運用の実績が将来の年金額に反映されます。将来の年金受給額は定まっていません。●掛け金は60歳まで引き出すことができず、中途での解約・引き出しは原則できません。●事務費等の手数料は加入者が負担します。

マネックス証券株式会社

確定拠出年金運営管理機関 登録番号784

金融商品取引業者 関東財務局長(金商)第165号

加入協会:日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本投資顧問業協会