ファイナンシャルプランナー

高山一恵さん

慶應義塾大学文学部卒。株式会社Money&You取締役。講演活動、執筆活動、相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。 『はじめての資産運用』(宝島社)など著多数。

読売新聞社 OTEKOMACHI 編集長

山田 恵美

慶應義塾大学法学部法律学科卒。2000年、読売新聞社に入社し、新潟支局、政治部などを経て2009年から文化部記者。文芸、放送、映画、論壇などの分野を取材し、2022年6月から現職。

広告企画・制作 読売新聞社広告局 財務省

ファイナンシャルプランナー

慶應義塾大学文学部卒。株式会社Money&You取締役。講演活動、執筆活動、相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。 『はじめての資産運用』(宝島社)など著多数。

読売新聞社 OTEKOMACHI 編集長

慶應義塾大学法学部法律学科卒。2000年、読売新聞社に入社し、新潟支局、政治部などを経て2009年から文化部記者。文芸、放送、映画、論壇などの分野を取材し、2022年6月から現職。

近頃は老若男女を問わず、資産運用に対する意欲の高い人が増えているようです。その背景や初心者におすすめの資産運用法について「OTEKOMACHI」の山田恵美編集長が、ファイナンシャルプランナーの高山一恵さんに聞きました。

山田資産運用を始める人が増えているようですが、高山さんはその理由をどうお考えですか?

高山日本では少子高齢化が進み続けていて、経済成長率も低くなっています。若い方たちからは「給料はあまり上がらないのに、税金や社会保障費は増えていくので将来が不安」といった話をよく聞きます。最近は物価も上がっていますから、金利の低い預貯金だけでお金を蓄えていると、実質のお金の価値は目減りをしていくわけです。こうした事情から、資産運用を考える人が増えているようです。

山田「ただ預けているだけでは駄目だ」ということを肌身で感じるのでしょうね。

高山ええ、もう一つ大きな要因として、日本の平均寿命が伸び続けていることも挙げられます。60代で退職したとしても、その後の人生が30年、40年と続くわけですから、現代の人は平均寿命の短かった昔に比べて、より多くのお金を用意しておく必要がありますよね。

山田初めて資産運用をするにあたっては、どんな準備をすればよいでしょうか?

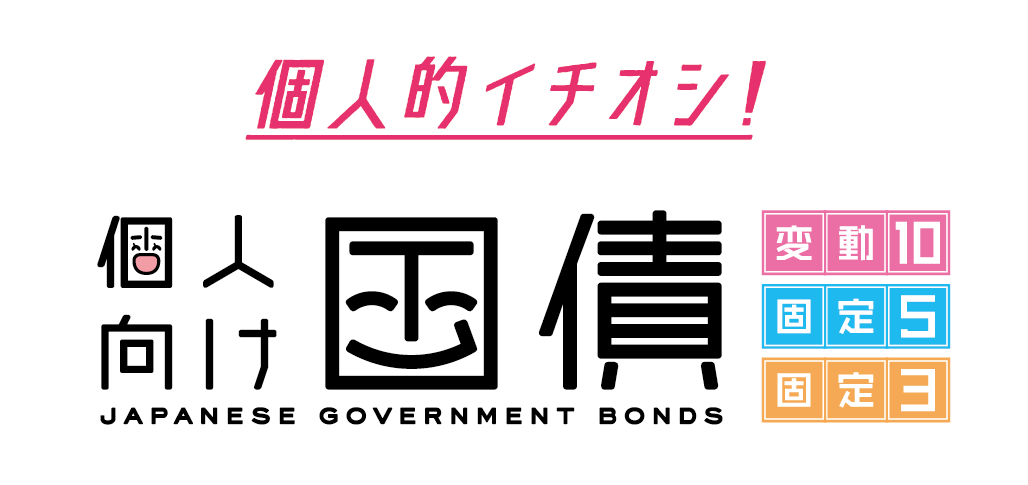

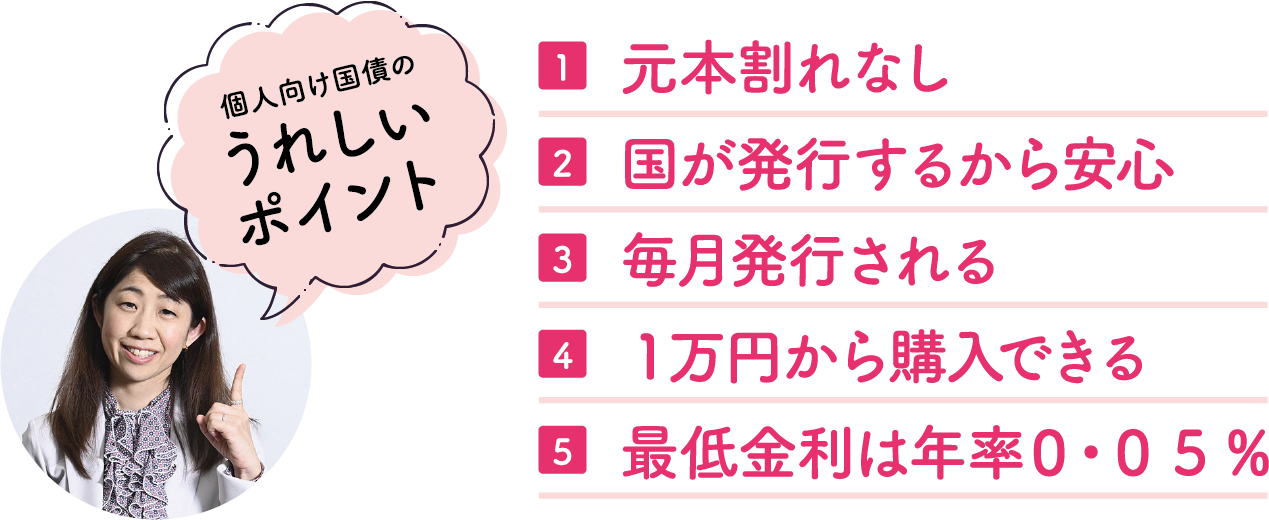

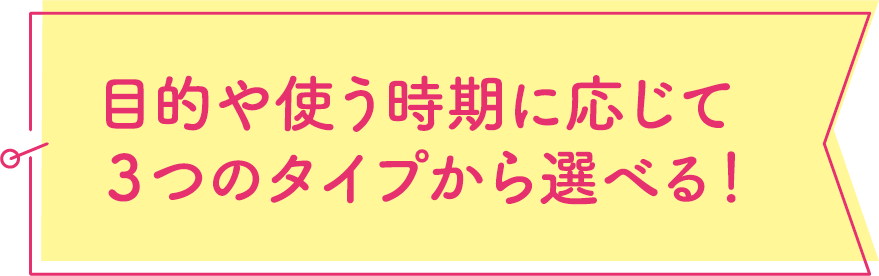

高山資産運用を始める方には、まずお金を「①当面の生活費や急な出費に備えるお金」「②3〜10年以内に使う予定のお金」「③10年以上先に備えるためのお金」という“3つのポケット”に分類して管理することをおすすめしています。 このうち②は結婚や留学、住宅購入のための初期費用などで、「預貯金よりはよい利回りで、使う時に大きく目減りするリスクの低い安全な商品」が理想的。適している商品としては「個人向け国債」が挙げられます。

山田なるほど。では「個人向け国債」の商品性について、詳しく聞かせてください。

高山「国債」は国が発行する債券で、それを個人でも買いやすくしたのが「個人向け国債」です。経済環境等により実勢金利が変動しても、元本部分の価格は変動しないのと、預貯金よりは金利が高いというのが魅力です。1万円から購入できるということもあり、資産運用の経験が浅い人にとっては「ちょうどよい商品」といえるでしょう。

山田「個人向け国債」にはいくつかの種類があるのですか?

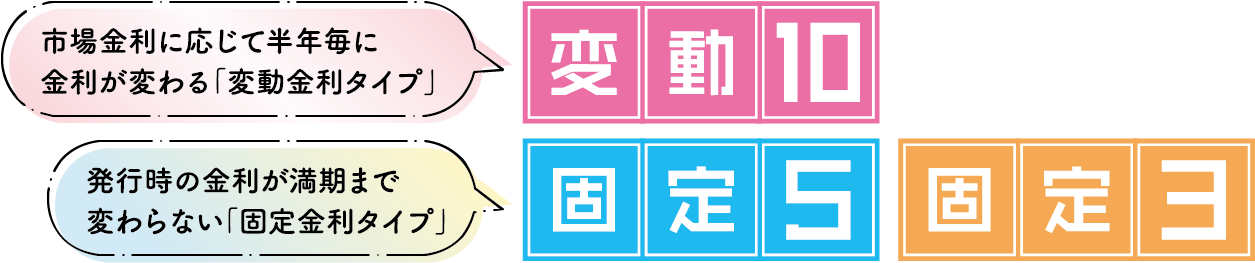

高山「固定3年」と「固定5年」、それに「変動10年」という3つの種類があります。「固定3年」と「固定5年」は固定金利のタイプで、それぞれ3年間と5年間、満期を迎えるまで同じ金利が続くわけです。一方で「変動10年」は変動金利のタイプなので、実勢金利に合わせて半年ごとに金利が変わります。どのタイプの商品も最低金利(年率0.05%)が保証されます。

山田なるほど、安心感があり、預貯金よりは金利が高いから②の「3〜10年以内に使う予定のお金」を運用するのには、満期が3年、5年、10年と選べる個人向け国債がぴったりですね。

高山また、③の「10年以上先に備えるためのお金」として、今後の金利変動に連動する「変動10年」を活用するという手もありますね。個人向け国債は1万円から買うことができますので、初心者の方には始めやすいといえるでしょう。ただ、個人向け国債は基本的に1年を経過しないと中途換金することができません。例えば「固定3年」を購入した場合、1年経過した後、3年経つまでに中途換金する場合は、直前2回分の各利子(税引前)相当額×0.79685が差し引かれますので、その点はご注意ください。

山田「個人向け国債」はどこで買えるのですか?

高山皆さんのお近くの銀行や証券会社、郵便局などの金融機関で購入できます。もちろん、ネットの銀行や証券会社でも買えます。そういう意味では、決して敷居の高い商品ではないんですよ。

山田意外と身近な商品なんですね。例えば「固定3年」を買った場合、3年後に満期を迎えた後はどうしたらよいのですか?

高山元本に利子がついて返ってきますので、償還金額は必要に応じて使ってもいいですし、まだ必要がなければ、もう一度買い直してもいいと思います。その時の皆さんの状況に合わせて、買い直すのか、それとも使うのかを検討してください。

山田ここ数年はコロナ禍に見舞われたり、戦争が起きたりと、予想もできないような出来事によって、私たちの暮らしや経済が大きな影響を受けるのを目の当たりにしました。こんな先の見えにくい時代に生きる私たちは、お金とどう向き合えばよいのでしょうか?

高山資産運用について私のところへ相談に来られる方は、コロナ禍で急増しました。将来への不安が大きいあまり「お金を使えない」という方もいます。しかし、人生全体で考えたときに、お金を貯めるためだけに生きていくのは残念な気もしますよね。貯めるべきお金と運用に回せるお金、そして使えるお金がそれぞれどれくらいなのかを把握するためにも、私としてはぜひ早めにライフプランを立てることをおすすめしたいですね。ご自身で考えるのが難しい場合は、ぜひファイナンシャルプランナーなど、専門家にご相談いただければと思います。